小秋阳说保险-北辰

恶性肿瘤一直是女性小伙伴们比较关注的健康问题。在日常生活中,女性小伙伴们可能会由于工作加班、作息不规律、饮食不均衡等致使一些特定疾病的引发,如乳腺癌、子宫癌等疾病。

听说招商信诺人寿的女性防癌险产品一直以来饱受关注,今天学姐给女性小伙伴们选择了它们家的女性特定重度恶性肿瘤疾病保险(互联网专属)来测评,了解这款产品的具体保障机制,购买这款产品是不是合算。

想抢先知道测评结果如何的小伙伴,可以点击这篇文章一睹为快:

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

《招商信诺女性特定重度恶性肿瘤疾病保险值得入手吗?看完再说!》weixin.qq.275.com

一、女性特定重度恶性肿瘤疾病保险(互联网专属)保障怎么样?

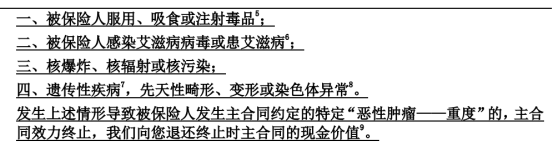

测评前,我们可以从这款产品的保障图里看到:

从保障内容中可以比较清楚地看到,女性特定重度恶性肿瘤疾病保险(互联网专属)的保障内容十分简单,只有一项女性特定重度恶性肿瘤保险金。接下来学姐带大家看看这款产品的保障内容情况。

1、恶性肿瘤-重度保障范围窄

这款产品提出被保人假设在等待期后首次不幸患上合同规定的特定恶性肿瘤-重度,保险公司会让被保人获得数额为基本保额的女性特定重度恶性肿瘤保险金。同时这项保险金只理赔一次,要明白市面上有不少同类型产品是具备有恶性肿瘤-重度多次赔的。对比之下,这款产品的保障力度不是很让人满意。

另外,它的特定恶性肿瘤-重度,仅指恶性肿瘤-重度最开始起源的部位是子宫、子宫颈、乳房、阴道、外阴、卵巢、输卵管等。除此以外,不管是原发于其他器官,还是其他组织或器官浸润或转移的,保险公司是无赔偿责任的。这样分析下来,这款产品在恶性肿瘤-重度的保障范围上设置的比较窄。

2、免责条款较少

免责条款可以这么说就是保险公司不承担保险责任的内容或情形。将免责条款设得越少,说明了保险公司需要承担责任的范围也就大一些。根据下图显示,这款产品的免责条款仅仅只有4条,和那些免责条款设置在八九条甚至十几条的同类型产品比起来,这款产品设置的免责条款更少一点,对被保人而言是考虑比较周到的。

不知道怎么看免责条款的小伙伴,建议投保前看看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

二、买女性特定重度恶性肿瘤疾病保险(互联网专属)前,务必看看这几点!

1、等待期较长

等待期也被称为保险公司的免责期和观察期,如若等待期内被保人因为非意外事故意外出险,保险公司则不会提供任何赔偿,所以等待期越短越有利于被保人尽快享受到保障。

通过保障精华图可以发现,这款产品对应的等待期时间是180天。和那些等待期达到了90天的同类型产品做比较,这款产品的等待期不是很短,被保人需要等待更长时间才能得到全部保障。

那等待期内出险就没得赔了吗?那可不一定,看看这篇文章就知道了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、没有恶性肿瘤-轻度保障

这款产品是只保障恶性肿瘤-重度的,不过大家要清楚一点,市面上的保险优秀的防癌险是既保恶性肿瘤-重度,也保恶性肿瘤-轻度的。

比如说卵巢性腺间质瘤中的颗粒细胞瘤,属于恶性肿瘤-轻度之一,当发现得早的时候,治愈率还是蛮高的。而且尽管是恶性肿瘤的轻度症状,但是治疗起来费用也十分昂贵。不得不说,这款产品不保恶性肿瘤-轻度不太尽如人意,在保障内容方面还可以进一步完善。

总而言之,女性特定重度恶性肿瘤疾病保险(互联网专属)这款产品虽然免责条款不多,但是它也存在恶性肿瘤-重度保障范围窄、等待期较长和没有设置恶性肿瘤-轻度保障的缺点。想选择这款产品的小伙伴需要根据自己的实际情况综合考虑后再做决定。当然还可以了解下市面上其他保障更加受欢迎的女性防癌险,再选择适合自己的产品投保。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02