优质回答

小秋阳说保险-北辰

经常提到的豁免,其实就是保费豁免,保费豁免是非常有利于消费者的设计,很大限度的减轻了家庭的经济压力。对于豁免知识还想学习的朋友可以看看这一篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

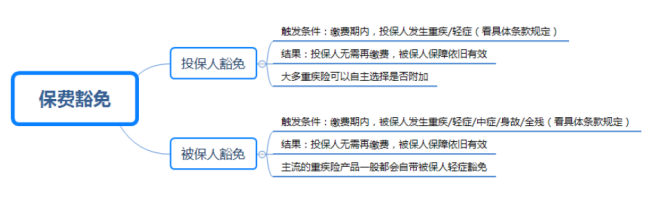

保费豁免是指在保险合同规定的缴费期内,当投保人或被保人遇到某些特定风险,如身故、轻症、重疾,之后可以不再交剩下的保费,但仍享有原来的保障。

保费豁免一般分为两种,分别是被保人豁免和投保人豁免。下面这张图很直观的描述了它们两者的区别:

市面上越来越多重疾险是自带被保人豁免的,但是投保人豁免还是需要另外加钱附加。建议这几种情况可附加投保人豁免,如为孩子投保、夫妻互保。

如果自己花钱附加了投保人豁免,投保人和被保人一样,健康告知必须要做,并且另外附加投保人豁免保费比较低,一般是不支持核保的,所以健康告知更为严格。那怎么才能顺利的通过健康告知呢,我熬夜做好了一份很详细的攻略,可以用来参考一下:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险前需要提前了解清楚保费豁免这个知识点,还有一些重要保险知识点我写在这篇文章了,买保险前一定要扫扫盲:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "保费豁免功能是什么意思,大家知道吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:保费豁免功能是什么意思,大家知道吗

-

祁宇不凡有的产品只有轻症赔付,轻症豁免是在此基础上的升级,不但能对轻症疾病给予保障,还能豁免之后的保费,后期患上重疾,约定的保障继续有效。附加的轻症豁免建议大家都购买,对减轻家庭负担来说意义非凡,是对保险杠杆功能强有力的的说明和解释。

祁宇不凡有的产品只有轻症赔付,轻症豁免是在此基础上的升级,不但能对轻症疾病给予保障,还能豁免之后的保费,后期患上重疾,约定的保障继续有效。附加的轻症豁免建议大家都购买,对减轻家庭负担来说意义非凡,是对保险杠杆功能强有力的的说明和解释。 -

李鑫豁免B是当投保人发生身故、重疾、高残时,主险的保费就不用交了。豁免C是指被保险人发生高残或重疾后,重疾赔付后剩余主险的保费就不用交了。

李鑫豁免B是当投保人发生身故、重疾、高残时,主险的保费就不用交了。豁免C是指被保险人发生高残或重疾后,重疾赔付后剩余主险的保费就不用交了。 -

徐芳杰双豁免是非常有必要的,尤其是为小孩规划保险的时候

徐芳杰双豁免是非常有必要的,尤其是为小孩规划保险的时候 -

欢欢喜喜豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳!

欢欢喜喜豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳! -

叶阳高照豁免功能包括2种,一种是重大疾病保费豁免,就是说投保人得了保险公司规定的重大疾病之后,可以免缴以后各期保险费,保障依然有效;另一种是豁免保费定期寿险,是指投保人在身故或者高度残疾之后,可以免缴以后各期保费,保障继续有效。附加豁免的缴费年限和主险的缴费期一样。

叶阳高照豁免功能包括2种,一种是重大疾病保费豁免,就是说投保人得了保险公司规定的重大疾病之后,可以免缴以后各期保险费,保障依然有效;另一种是豁免保费定期寿险,是指投保人在身故或者高度残疾之后,可以免缴以后各期保费,保障继续有效。附加豁免的缴费年限和主险的缴费期一样。 -

胡春兰Elen-礼仪你好,中国人寿的大瑞鑫,相信你已经有所了解。6岁,男,年存4991元,交10年,保险期间85周岁,保额20000元85岁前享有50类重疾保障金70000元,85岁前享有10类轻症保障金3000元,85岁前享有身价保障70000元,18周岁以后意外保障170000元,缴费期间内若投保人身故或者高残,免交后续各期保费,保单利益不受影响,显得关爱,9--60岁每年领取600元,60--84岁每年领取1500元,85岁一次性领取70000元合同终止每年有分红,再送金账户,是你的收益更高,75岁前免费赠送2倍金账户价值的意外保障住院医疗140元,一年保5000的医疗费意外医疗40元,一年保10000元的医疗费我不知道父母多大了,我算的是爸爸是投保人,豁免的是爸爸,爸爸的年龄是按30岁算的,如果可以的话加点防癌保险保障就更全面了。如果感觉保费高可以选择20年缴费。

胡春兰Elen-礼仪你好,中国人寿的大瑞鑫,相信你已经有所了解。6岁,男,年存4991元,交10年,保险期间85周岁,保额20000元85岁前享有50类重疾保障金70000元,85岁前享有10类轻症保障金3000元,85岁前享有身价保障70000元,18周岁以后意外保障170000元,缴费期间内若投保人身故或者高残,免交后续各期保费,保单利益不受影响,显得关爱,9--60岁每年领取600元,60--84岁每年领取1500元,85岁一次性领取70000元合同终止每年有分红,再送金账户,是你的收益更高,75岁前免费赠送2倍金账户价值的意外保障住院医疗140元,一年保5000的医疗费意外医疗40元,一年保10000元的医疗费我不知道父母多大了,我算的是爸爸是投保人,豁免的是爸爸,爸爸的年龄是按30岁算的,如果可以的话加点防癌保险保障就更全面了。如果感觉保费高可以选择20年缴费。 -

Fakelicious不知道具体的问题是什么? 保险规划,客户应根据自身情况,量化需求,合理规划。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

Fakelicious不知道具体的问题是什么? 保险规划,客户应根据自身情况,量化需求,合理规划。 1.适合的购险年龄,选择范围相对宽泛。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 -

Tracy这个您看下保单,上面有写哪些是轻疾,哪些是重疾。还有疑问直接拨打保险客服电话,选保单咨询,会有业务员上门解释具体条款的。谢谢采纳~~~~~~~~~

Tracy这个您看下保单,上面有写哪些是轻疾,哪些是重疾。还有疑问直接拨打保险客服电话,选保单咨询,会有业务员上门解释具体条款的。谢谢采纳~~~~~~~~~ -

天海网咖意外身故,不豁免保费

天海网咖意外身故,不豁免保费 -

婷子💫您好!一般来说,若您投保的保险有保费豁免功能,因意外伤害或疾病导致身故,或是“完全丧失劳动能力”,保险公司将会同意投保人可以不再缴纳后续保费,也就是获得了豁免。

婷子💫您好!一般来说,若您投保的保险有保费豁免功能,因意外伤害或疾病导致身故,或是“完全丧失劳动能力”,保险公司将会同意投保人可以不再缴纳后续保费,也就是获得了豁免。

展开 更多回答(10)

- 上一篇: 投保人意外身故豁免保险费的里面的条款是什么意思

- 下一篇: 社保44岁男怎么交,交多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05