优质回答

小秋阳说保险-北辰

豁免通常情况下指的是保费豁免,保费豁免的设计对消费者非常友好,能把家庭经济负担降低到一定程度。好学的朋友可以看看这篇文章学习更多关于豁免的知识: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

保费豁免是指在保险合同规定的缴费期内,投保人或者是被保险人发生合同合约的保险事故,比如身故、轻症、重疾等,可免去这张保单剩下未交的保费,合同仍然有效。

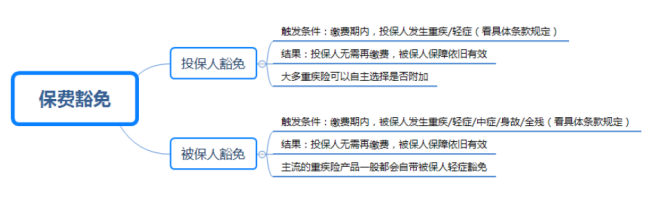

保费豁免的对象有投保人和被保人。想了解它们之间的具体区别的朋友,可以看下我做的详情图:

通常来说,被保人豁免是产品自带的,投保人豁免需要另外附加。大人为孩子投保、夫妻互保建议附加投保人豁免。

如果需要附加投保人豁免,投保人和被保人一样需要健康告知,并且投保人豁免的保费不高,一般是不支持核保的,健康告知会更加的严格。关于怎样更好的应对健康告知,详细的攻略给你奉上:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险前需要提前了解清楚保费豁免这个知识点,想买好保险不仅需要掌握前面所说的知识点,还需要掌握这些重要知识点,详见:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "投保人意外身故豁免保险费的里面的条款是什么意思"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:投保人意外身故豁免保险费的里面的条款是什么意思

-

🎀重大疾病豁免是指发生符合合同内约定的重大疾病状态后,投保人不需再向保险公司缴纳保险费,但是合同继续有效。 重大疾病豁免一般都存在于多次赔付的产品合同里,主要分为两种形式:被保险人重疾豁免和投保人重疾豁免。 被保险人重疾豁免是指多次赔付的产品中,发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。 投保人重疾豁免主要是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,不需再向保险公司缴纳保险费且合同继续有效。

🎀重大疾病豁免是指发生符合合同内约定的重大疾病状态后,投保人不需再向保险公司缴纳保险费,但是合同继续有效。 重大疾病豁免一般都存在于多次赔付的产品合同里,主要分为两种形式:被保险人重疾豁免和投保人重疾豁免。 被保险人重疾豁免是指多次赔付的产品中,发生符合合同内约定的重大疾病状态后,保险公司按照合同内约定保额给付后剩余保险费用不需再缴纳,但合同继续有效。 投保人重疾豁免主要是指投保人和被保险人不是同一人时,可以选择添加一个投保人豁免,投保人发生符合合同约定的重大疾病状态后,不需再向保险公司缴纳保险费且合同继续有效。 -

Gavin主险与重疾不是1:1时豁免有效,但只豁免长期险种,一年期的附加险如住院医疗是不豁免保费的。能不能再交取决您投保的公司有没有保证续保条款,平安医疗都是保证续保五年,解决后顾之忧。

Gavin主险与重疾不是1:1时豁免有效,但只豁免长期险种,一年期的附加险如住院医疗是不豁免保费的。能不能再交取决您投保的公司有没有保证续保条款,平安医疗都是保证续保五年,解决后顾之忧。 -

卢妹儿🍀😊1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄+豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。

卢妹儿🍀😊1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄+豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。 -

小丽子所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。

小丽子所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 -

有情有爱1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄 豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。

有情有爱1、豁免的定义如下:在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、全残、重疾、轻症),投保人可以不再缴纳后续保费,保险合同仍然有效。2、豁免的种类2.1、从对象上看:分为投保人豁免和被保险人豁免2.2、从触发条件来看:重疾豁免、轻症豁免、身故豁免、全残豁免3、豁免的形式3.1、直接在保险合同中以豁免条款形式出现豁免这项责任直接在保险合同中以条款形式出现。在选择一次性缴清的情况下,豁免责任就起不到作用了。豁免责任和缴费期间有关。3.2、豁免作为附加险出现4、注意事项:4.1、附加了豁免之后的出险所有的保费都不用再交了吗?不一定,豁免生效之前,豁免产品也是有等待期的,乐相伴的等待期为180天,在这180天内,附加合同的被保险人即被豁免合同的投保人发生约定的特定情况,不执行豁免功能;4.2、任何条件下投保人都能附件豁免吗?投保年龄有限制,职业类别也是有限制的。豁免的职业类别一般在1-4类。投保年龄限制一般情况下,缴费期满被豁免的投保人年龄不超过70岁。或者换句话说投保人豁免保险费保险被保险人年龄 豁免期限不能超过70周岁。5、其它5.1、双豁免被保险人通过主险条款获得了豁免责任,然后投保人通过附加险也获得了豁免责任,投被保险人都能豁免,就叫做双豁免。示例:父母给孩子购买乐安康附加乐相伴豁免保险费重大疾病保险,主险的投保人是父母,被保险人是孩子。附加险的投保人是父母,被保险人也是父母。主险被保险人,孩子本身带有轻者豁免责任,然后附加险的被保险人父母也带有轻症、重疾、身故豁免。当父母和孩子双方发生了豁免触发的特定情况时,均可以不再缴纳后续保费。5.2、夫妻互保丈夫和妻子作为投保人,为对方投保了条款带有被保险人豁免的主险,同时为自己投保了投保人豁免责任的附加险。示例:丈夫给妻子投保了乐安康加附加乐相伴,妻子也给丈夫投保了乐安康加附加乐相伴,这样,当丈夫或者妻子中任何一方患有轻症,都可以赔偿并且双方保费都可以豁免。如果其中一方患有重大疾病或者身故,那么可以直接获得重疾或身故赔偿,并且另外一份保单也不用再交保费。互保不一定是夫妻,也可以是父母和子女。6、讨论豁免好不好,好。豁免一定要么?不一定。豁免,尤其是轻症豁免,作为一项非常人性化的功能,确实很好地体现寿险的意义与公用,是“留爱不留债”最直接的体现之一,但是豁免绝对不是免费午餐。要知道保险合同里的任何一项责任,都是有精算基础的,也就是说,同样一款产品,加上豁免条款和不加豁免条款,其费率一定是会有差距的,核保尺度也会受到影响。对于未成年人和年轻的被保险人来说,这个差距不那么明显,但是对于40岁及以上的群体来说,加上保费豁免以后,费率和核保上的区别就会体现出来了。我之前就遇到过家长为孩子投保重疾险,因为附加了投保人轻症豁免而遭到拒保的案例。而且,从理赔的数据来看,其实很多人是直接确诊重疾的(这点随着检查技术的提升和人们健康意识的觉醒应该会逐渐改善),因此,保费豁免的意义可能不如人们想得那么大。拿到一款重疾险,首先还是应该关心杠杆比例,保障责任,核保尺度等问题。 -

谢俊请问您买的是什么保险,之后提供一下保险合同,这样才能给您解决问题。建议您看一下保险合同中的利益条款。

谢俊请问您买的是什么保险,之后提供一下保险合同,这样才能给您解决问题。建议您看一下保险合同中的利益条款。 -

lzp在购买了招商信诺守护未来少儿教育险后,如果投保人等待期后发生不幸身故、全残或首患重疾(符合合同约定),剩余保费不用交,宝贝继续享有保障。

lzp在购买了招商信诺守护未来少儿教育险后,如果投保人等待期后发生不幸身故、全残或首患重疾(符合合同约定),剩余保费不用交,宝贝继续享有保障。 -

Aim根据实际情况来选择,如果价格较高,不如给投保人直接加定期保障合适了。

Aim根据实际情况来选择,如果价格较高,不如给投保人直接加定期保障合适了。 -

Wavey💫穎儀平安附加豁免保费重大疾病保险(C,12)指的是当被保人患有合同约定的重大疾病,或重度残疾失去收入能力的情况下,投保人或被保人可享受豁免权,剩余保费不必继续缴纳,由平安保险公司代缴,而被保人所有的保障跟利益均不受影响。这个附加条款是平安非常人性化的一个设计,充分考虑到客户家庭特殊状况下的经济压力跟保险需求。

Wavey💫穎儀平安附加豁免保费重大疾病保险(C,12)指的是当被保人患有合同约定的重大疾病,或重度残疾失去收入能力的情况下,投保人或被保人可享受豁免权,剩余保费不必继续缴纳,由平安保险公司代缴,而被保人所有的保障跟利益均不受影响。这个附加条款是平安非常人性化的一个设计,充分考虑到客户家庭特殊状况下的经济压力跟保险需求。 -

莹莹所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。

莹莹所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。

展开 更多回答(10)

- 上一篇: 我想了解健康险

- 下一篇: 保费豁免功能是什么意思,大家知道吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05