优质回答

小秋阳说保险-北辰

所谓的豁免,其实就是保费豁免,保费豁免对消费者十分有利,很大限度的减轻了家庭的经济压力。对于豁免知识还想了解更多的朋友,不妨看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

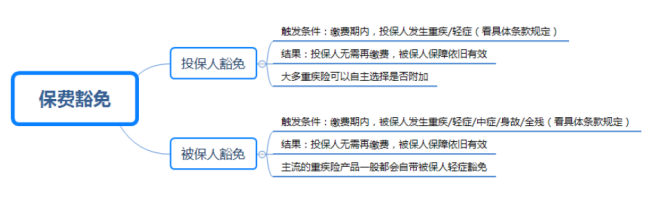

保费豁免是指在保险合同规定的缴费期内,投保人或被保险人达到某种特定情况,如患轻症、重疾、身故等,后续保费不用交,而保单仍然有效。

保费豁免一般分为两种,分别是被保人豁免和投保人豁免。我把它们的区别做成了一张图:

目前重疾险市场大多产品是自带被保人豁免,投保人豁免可附加。如果是这几种情况如:大人为孩子投保、夫妻投保,建议额外附加投保人豁免。

如果附加了投保人豁免条款,投保人要和被保人一样,健康告知必不可少,并且另外附加投保人豁免保费比较低,一般是不支持核保的,所以健康告知严格更加的苛刻。那怎么才能顺利的通过健康告知呢,详细的攻略给你奉上:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

保险豁免这个重要知识点一定要在买保险前了解清楚,还有一些知识点也是买保险前一定要清楚的,点击蓝字查阅:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "投保人豁免保费还退吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:投保人豁免保费还退吗

-

沈Bo您好!保费豁免分为,投保人保费豁免或者被保险人保费豁免,也就是说在缴费期间内,投保人或者被保险人发生风险后,剩下的保费不用交了,合同继续有效,继续享受保障,领取金额部受影响。以上希望可以帮助到您,有什么问题随时咨询我。 我从业5年来,服务了500多位陌生的客户与家庭,每年都积累专业知识,未来会更多,长期从业是对每一位客户负责,是最好,最有保障的服务。期待为您提供咨询,销售,售后等服务

沈Bo您好!保费豁免分为,投保人保费豁免或者被保险人保费豁免,也就是说在缴费期间内,投保人或者被保险人发生风险后,剩下的保费不用交了,合同继续有效,继续享受保障,领取金额部受影响。以上希望可以帮助到您,有什么问题随时咨询我。 我从业5年来,服务了500多位陌生的客户与家庭,每年都积累专业知识,未来会更多,长期从业是对每一位客户负责,是最好,最有保障的服务。期待为您提供咨询,销售,售后等服务 -

Carrie少女同方全球康健一生多倍保,自己给自己投保,产品本身是包含轻症豁免的,但是无法附加投人豁免。 产品本身包含的轻症豁免,是指被保险人得了轻症,可以免交后期未交的保费,保障依然有效。 投保人豁免是指:当投保人和被保险人不是同一人的时候,如果投保人在缴费期内得了重大疾病、轻症、身故,那么后期未交的保费就不用交了。 如果投保人和被保险人是同一个人,那么当被保险人得了重大疾病或者身故,赔付保额之后合同就终止了, 后面的保费当然也就不用交了。所以投保人和被保险人是同一个人的时候,没有必要附加投保人豁免。

Carrie少女同方全球康健一生多倍保,自己给自己投保,产品本身是包含轻症豁免的,但是无法附加投人豁免。 产品本身包含的轻症豁免,是指被保险人得了轻症,可以免交后期未交的保费,保障依然有效。 投保人豁免是指:当投保人和被保险人不是同一人的时候,如果投保人在缴费期内得了重大疾病、轻症、身故,那么后期未交的保费就不用交了。 如果投保人和被保险人是同一个人,那么当被保险人得了重大疾病或者身故,赔付保额之后合同就终止了, 后面的保费当然也就不用交了。所以投保人和被保险人是同一个人的时候,没有必要附加投保人豁免。 -

Mickouse双豁免是非常有必要的,尤其是为小孩规划保险的时候

Mickouse双豁免是非常有必要的,尤其是为小孩规划保险的时候 -

hurricane投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

hurricane投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

长虹智能_陈红伟所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 文章很长,具体可以看这个比较详细 http://baike.okbao.com/detail/1039

长虹智能_陈红伟所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为您的保单再加了一份保险,是保险中一种人性化的功能。 文章很长,具体可以看这个比较详细 http://baike.okbao.com/detail/1039 -

Anlen保费豁免当然好了, 买保险的的时候添加豁免的附险就好。 保险豁免前提是很悲惨的,。 要不是就是大病了,无生活来源会给你豁免 要不就是伤残了,无经济来源会给你豁免。

Anlen保费豁免当然好了, 买保险的的时候添加豁免的附险就好。 保险豁免前提是很悲惨的,。 要不是就是大病了,无生活来源会给你豁免 要不就是伤残了,无经济来源会给你豁免。 -

天空你好,三年交的金裕10万保额总保费为101254.51元.其中主险保费为90300,重疾保费为10680,豁免保费为274.51.如果是五年交总保费为61221.45,其中主险,重疾,豁免分别保费为:54230, 6710, 281.46

天空你好,三年交的金裕10万保额总保费为101254.51元.其中主险保费为90300,重疾保费为10680,豁免保费为274.51.如果是五年交总保费为61221.45,其中主险,重疾,豁免分别保费为:54230, 6710, 281.46 -

百灵鸟首先解释轻症,简单来说,轻症就是重大疾病前期较轻的疾病,或者重大疾病可采取先进技术微创治疗的疾病。轻症豁免则指的是,当投保人或是被保险人患上约定种类的轻症后,保险公司将所有未交的保费豁免,并且保险继续生效,保障内容不变。

百灵鸟首先解释轻症,简单来说,轻症就是重大疾病前期较轻的疾病,或者重大疾病可采取先进技术微创治疗的疾病。轻症豁免则指的是,当投保人或是被保险人患上约定种类的轻症后,保险公司将所有未交的保费豁免,并且保险继续生效,保障内容不变。 -

ZOU保险里的豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。 基本信息 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。 附加保费豁免 (1)父母给孩子投保,父母作为投保人给孩子投保的话,最好附件保费豁免,这样一来,一张保单保全家了。有些少儿想,还可以父母、孩子三人都能豁免,且豁免范围较大,当然,价格一定会稍贵些。 (2)正处于努力奋斗中的年轻房奴一族,夫妻,两小口,好不容将首期付了,正为着美好幸福生活奋斗着,如果投保,建议“互相投保”,我作为你的投保人,你作为我的投保人,且都附件双豁免(投保人、被保人)。 (3)目前,如果投保人和被保险人是同一人,大部分保险公司都自动附件了保费豁免,行业称之“豁免C”。 (4)投保人年龄超过指定年龄范围,不能附加投保人豁免的,建议可以通过投保一份定期寿险来解决,但豁免范围则大大缩小。 注意事项 “豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。

ZOU保险里的豁免是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失能而带来的经济困难,保费不用您再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。 基本信息 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合你投保保险公司的保险合同中,所规定的种种特定情况。 附加保费豁免 (1)父母给孩子投保,父母作为投保人给孩子投保的话,最好附件保费豁免,这样一来,一张保单保全家了。有些少儿想,还可以父母、孩子三人都能豁免,且豁免范围较大,当然,价格一定会稍贵些。 (2)正处于努力奋斗中的年轻房奴一族,夫妻,两小口,好不容将首期付了,正为着美好幸福生活奋斗着,如果投保,建议“互相投保”,我作为你的投保人,你作为我的投保人,且都附件双豁免(投保人、被保人)。 (3)目前,如果投保人和被保险人是同一人,大部分保险公司都自动附件了保费豁免,行业称之“豁免C”。 (4)投保人年龄超过指定年龄范围,不能附加投保人豁免的,建议可以通过投保一份定期寿险来解决,但豁免范围则大大缩小。 注意事项 “豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。 -

世界和平豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳!

世界和平豁免责任是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。简而言之就是保险公司认可后不用再交钱了,但保单还有效。有豁免责任必然是件好事,但是豁免的前提是必须符合此产品合同中所规定的种种特定情况。这就意味着各家保险公司的豁免规定各有不同,不要因为有豁免条款就觉得这款产品很好,反而捡了芝麻丢了西瓜。还是要先了解清楚条款,再选购符合自己保障需求的产品。 “夫妻互保”是指夫妻双方为对方投保,对方为投保人和被保险人。简言之,是指妻子为丈夫购买保险,丈夫作为另一方的投保人为妻子购买保险。丈夫和妻子互相作为对方的投保人。 在保险期间,无论哪一方发生了特定的风险,两份保险单可以免除剩余的未缴保费,保障依旧有效。夫妻互保的前提是投保时附加了“投保人豁免”。 “夫妻互保”的利弊 “夫妻互保”就是夫妻双方各为对方的投保人,就是双方同时投保,加上一个“投保人豁免”。“夫妻互保”在重疾险和寿险产品中比较常见。 1、夫妻互保的好处 豁免保费 如果在保险交费期间内,其中一方发生合同中约定的疾病,例如:重疾、中症、轻症、全残、身故等,双方的剩余的保费就不用交了,保险合同依旧有效,这样可以很好的发挥保险的杠杆作用,用更少的钱获得更高的保障。 这是一种爱与责任的体现,通过夫妻互保的方式,可以给伴侣带来终身的保障,体现了对伴侣的爱与责任,为家庭经济增加了保障。 2、夫妻互保的缺点 这个保险的本质就是在投保的同时附加一个“投保人豁免”,这是需要另外投保的,因此需要另外缴纳一部分保费,增加了保费的预算。如果在保障期间内,婚姻发生了变数,那么这个保障将会受到影响。 离婚后保单如何处理 “夫妻互保”一般会附加“投保人保费豁免”,这样才能发挥它的意义。但也面临着考验,假设离婚了该怎么办呢? 根据《保险法》的规定:投保人可以解除合同,保险人不得解除合同”也就是说,如果夫妻离婚,保单面临两个结果,一个是变更投保人,另一个是退保。 变更投保人:如果夫妻是好聚好散,这种结果是最理想的。被保人可以提出变更持有人为自己,在不取消保单的情况下,对保单的现金价值进行分割,未缴纳的保险费由被保险人自己继续支付。 退保:如果夫妻2人真的走到这一步的话,那就只能拿走各自的现金价值金额。 “夫妻互保”投保应注意的问题 大家在选择互联网产品时,一定要在投保前仔细看清楚“投保须知”内容,切勿盲目乱投! 对于含身故责任的保险产品必须在被保险人本人认可的前提下才能为其投保,哪怕是“夫妻互保”。目前,互联网保险产品支持18岁以上的成年人为自己和未成年子女投保。如果你想选择为夫妻双方投保,只能选择不含身故责任的。这一点希望大家多多注意,在投保时,务必多自己了解下具体的保险条款和投保须知。 引自:网页链接 满意请采纳!

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05