小秋阳说保险-北辰

目前重疾发病率愈发高了,越来越多的人患上了重疾,这样一来产生了非常多的治疗费用,从普通家庭的角度来说,是不小的经济压力。

如此一来,大量的小伙伴都希望借助重疾险,来减轻轻疾病带来的经济负担。

正巧,中国人寿新推出了一款相伴福重大疾病保险(惠享版),涵盖重疾多次赔,有助于减少人们对于重疾治疗资金的担忧。

下面,学姐就好好地测评一下这款产品,了解一下适不适宜配备!

由于篇幅有限,对于这款产品更多的分析,学姐放到这篇文章里:

《国寿相伴福重疾险(惠享版)保障大公开!这两点要注意!》weixin.qq.275.com

《国寿相伴福重疾险(惠享版)保障大公开!这两点要注意!》weixin.qq.275.com

一、相伴福重大疾病保险(惠享版)保障如何?

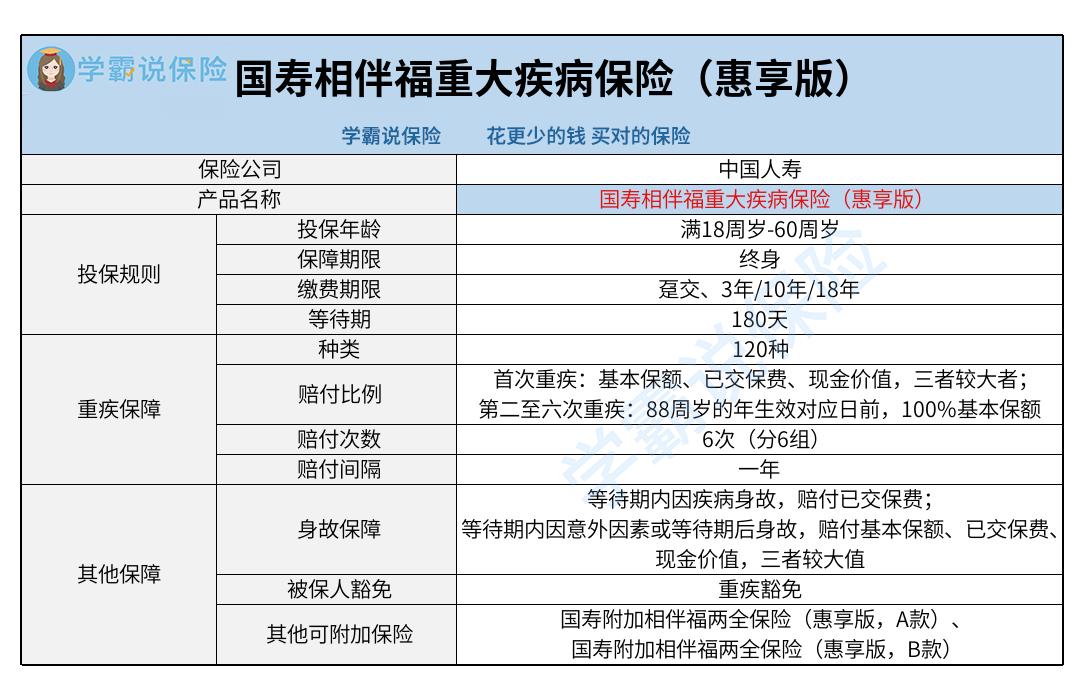

首先,我们来看这款产品的精简图:

1.缴费期限可选

在相伴福重大疾病保险(惠享版)的缴费期限方面,主要可选趸交、3年交、10年交和18年交。

趸交的含义是一次性交清保费,要是被保人不希望分期缴纳,这样一来可选择趸交。

然而重疾险一般都设置了较高的总保费,倘若选择趸交,就普通家庭而言压力可不小。所以,学姐更建议大家选择分期缴纳保费。

要是基本保额和保障没有区别,通过越久的分期缴纳方式,这种情况下每期需要缴纳的保费就越便宜,缴费负担就没那么重。

同时,缴费期限设置的越长,也就越容易触发保费豁免,也许会降低投保人的缴费压力。

相伴福重大疾病保险(惠享版)最长允许分为18年交,还是很为被保人考虑的。

如果对缴费期限还是有疑惑的话,可以看这篇文章了解一下:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2.疾病分组

相伴福重大疾病保险(惠享版)的保险保障针对的是重大疾病,经过疾病分组,被归入了6个不同的病类。

疾病分组,是将疾病按小组分类,根据分类进行赔付,通常每个小组只有一次赔付机会。

当被保险人首次患上A类疾病并获得保险理赔时,自首次疾病确诊起间隔一段时间后,又一次患上a组疾病,这时将得不到保险公司的理赔。

若选择的重疾险有疾病分组,需要仔细斟酌疾病分组的合理性。

如果疾病分组不合理,高发疾病若是在一组的话,那么就非常容易出现首次重疾获得理赔后,再次患上合规重疾的话不能进行。

市面上有很多多次赔付重疾险,有的产品设置的重疾是不分组的,拿它和重疾分组的产品进行比较,疾病获赔率比较高。

那么我们如何看疾病分组是否合理呢?可以看这篇文章了解:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

3.可附加两全险

相伴福重大疾病保险(惠享版)附加国寿相伴福两全险(惠享版A/B款)是可以的。

这两款附加险,保障期限都是保至88周岁的年生效对应日。A款的保障内容为身故保险金和满期保险金;B款的保障内容具体如下:身故保险金、生存金和满期保险金。

若是被保人加选A款附加险,并未出险,在88周岁的年生效对应日仍然健在,则给付主险和附加险的已交保费之和。

假如被保人加选B款附加险,若未出险生存至68周岁的年生效对应日,使被保人拥有主险和附加险的已交保费之和的30%;并未出险,在88周岁的年生效对应日仍然健在,则使被保人获得主险和附加险的已交保费之和的70%。

家人们可以参照自己的需求来确定是否加选附加险,以及添加哪款附加险。

二、相伴福重大疾病保险(惠享版)这点需注意!

相伴福重大疾病保险(惠享版)主要提供了重疾保障、身故保障和被保人豁免。

而目前市面上的同类产品,有的还会包含轻中症保障,相对好的赔付比例分别可提供到30%/60%基本保额。

当被保人罹患轻症/中症疾病时,满足理赔条件的话,就能够获得对应的赔偿。

并且,有的还会包含轻中症额外赔,举个例子像凡尔赛plus重疾险,如果被保人是在60周岁前首次检查出轻症/中症疾病,还能额外享受到一次15%基本保额的保险金,能够使被保人有机会领取到更多赔偿金。

只是,相伴福重大疾病保险(惠享版)并没有覆盖轻中症保障。倘若被保人得了轻症、中症疾病时,可以说就无法得到理赔了。只有与理赔标准相符,才可以得到理赔。

整体而言,相伴福重大疾病保险(惠享版)缴费期限比较灵活,可附加两全险,但重疾有分组,且不提供轻中症保障,想要投保的小伙伴要考虑清楚再投保!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

-

05-05

最新问题

最新问题

-

05-07

-

05-07

-

05-07

-

05-07

-

05-07

-

05-06

-

05-06

-

05-06

-

05-06

-

05-06