小秋阳说保险-北辰

增额终身寿险属于是一种集保障和理财于一身的险种,深受广大消费者的青睐。

同其他理财险对照来说,增额终身寿险具备保险金额稳健递增、资金取用灵活等闪光点,于是也被承认为是一种“资产规划工具”。

那么,下面学姐就来给大家介绍一下两款增额终身寿险——渤海人寿鑫禧人生终身寿险和太平人寿岁悦添富终身寿险。不知道这两款产品好不好?哪款产品更值得大家购买?

开始测评之前,学姐先为大家送上一份保险知识秘籍,帮助大家更好地理解:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、鑫禧人生和岁悦添富终身寿险对比怎么样?

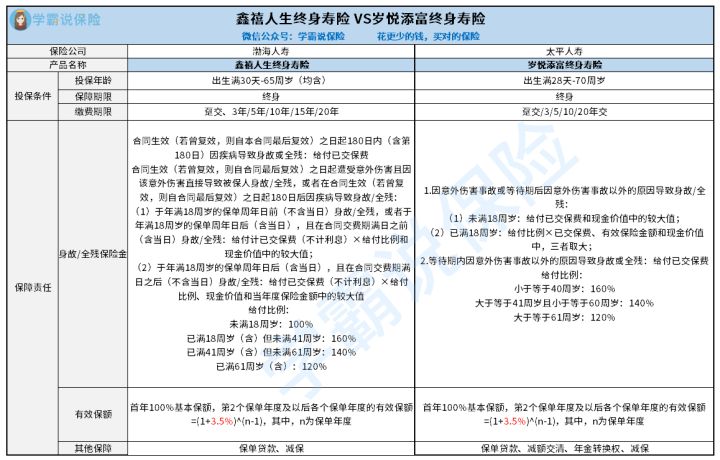

我们先来看看鑫禧人生和岁悦添富终身寿险的保障对比图:

学姐将从投保条件跟保障内容来探讨对照鑫禧人生和岁悦添富终身寿险:

1、投保条件对比

目前在投保年龄范围这一块,鑫禧人生的投保年龄范围是65周岁以内;岁悦添富终身寿险的最高投保年龄是70周岁左右,相对来说,岁悦添富终身寿险可投保的范围更广。

就缴费期限来说,鑫禧人生包含的缴费期限有6个,既有趸交,还有3年/5年/10年/15年/20年交的方式,投保人在可以按照自己的经济收入情况去挑选合适的缴费期限;不过岁悦添富终身寿险不包含15年交这一缴费方式,在缴费期限设置上并不如鑫禧人生那么有优势。

如果大家不知道哪种缴费期限适合自己,可以参考一下这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容对比

鑫禧人生和岁悦添富终身寿险的保障内容还是非常出色的,不止支持身故保障,除此之外兼顾了全残保障。需要知道的是,全残给被保人带来的伤害并不低于亡故,全残正常情况下表明了会产生医疗费、营养费、看护费等一系列费用,这笔钱对一个家庭来说也是难以接受的。因而在寿险的保险责任范围里,包含身故与全残责任条款也是非常有必要的!和大量的同类型产品一比较,鑫禧人生和岁悦添富终身寿险能够把更充足的保障给到被保人。

同时这两款产品的身故或全残保险金都针对不同年龄段设置了相应的赔付方案,经过比较还是挺全面的。

那鑫禧人生还有哪些值得关注的地方,想必大家很关心吧,学姐都整理在了这篇文章中了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

二、鑫禧人生和岁悦添富终身寿险哪款更值得买?

接着学姐再来分析岁悦添富终身寿险和金典人生终身寿险的增额比例和可享权益:

1、增额比例对比

鑫禧人生和岁悦添富终身寿险的有效保额递增比例为3.5%,与市面上其他同类型增额终身寿险产品的增额比例为3.6%或者3.8%相比,这两款产品的增额比例没有多大的特色。

2、可享权益对比

鑫禧人生的可享权益有两种,包含了保单借款跟减保,然后鑫禧人生具备的选项和岁悦添富终身寿险相比要多很多,不光能够提供减保和保单贷款,岁悦添富终身寿险还能再提供这两项实用权益,它们是减额交清跟年金转换权。

可是总结来讲,两款产品都具备减保权益,如果你在未来经济上出现了一些问题,需要资金来解决这个困难,那么减保权益这个时候就能用上了,此时能够减少部分对应的现金价值,能够解决资金方面燃眉之急的问题,被保人的保障也没有失效,还是比较不错的。

按照上文学姐对鑫禧人生和岁悦添富终身寿险的对比测评,大伙可以看到这两款产品在很多方面大同小异,不过也有一些细节需要大家当心。

但是这两款产品提供的保障内容并不多,实质上大量的增额终身寿险不止会为被保人提供身故/全残保险金,还会针对各类意外伤害事故为被保人设置充足的保障。

因此大家要按照自身情况,想清楚这两款产品是否适合自己配置,同时大家最好是货比三家,再做决定。

文章的最后,学姐也已经把市面上几款高收益的产品整理出来,大家可以多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03