优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!想更好的了解新华重疾险如何的,可以看看他们家的重疾险产品与其他公司的对比: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

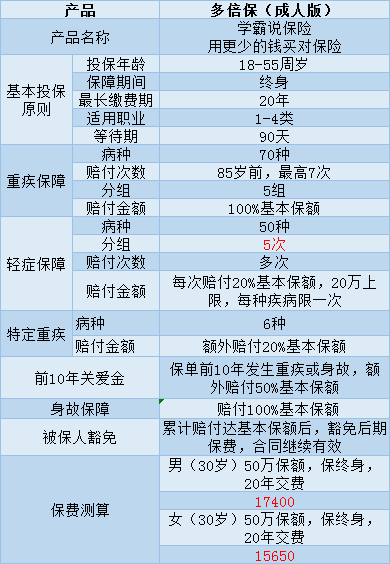

回到您的问题,新华多倍保是不带返还的哦。这款产品只提供基础保障,满期是不会返还保费的。咱们一起来看一看它的具体情况~

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款保险真的就这么好吗?下面就来详细分析一下,这里主要以成年版为例:

这款保险的吸睛点:

1、癌症多次赔付:癌症最多可赔付3次

2、可额外赔付:像脑癌、骨癌、白血病等被归为特定重疾,可以赔付120%的基本保额

这款产品的问题是:

1、轻症保障设置很不人性化,不仅分了5组,还和重疾共用保额市面上的重疾险一般都没有对轻症进行分组。每种疾病只能赔付一次。假若你的轻症复发了,是不能够再理赔。

2、太贵了,性价比不高。保障内容和理赔条件都不值得是这个价格。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

因为这个款产品的缺点有些多,我就不在这里一一 解释说明了更多的不足之处我在这篇文章里进行了详细的分析,可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

假如你是想要购买多次理赔的重疾险,最好和其他几家产品对比后再做选择我整理了一些轻症不分组的、性价比比较高的重疾险产品,有兴趣的可以点击阅读:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华的多倍保返还多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华的多倍保返还多少

-

秀不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好

秀不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好 -

ゞ不念过往还不错,现在已经停售了

ゞ不念过往还不错,现在已经停售了 -

匹夫你买了多少保额?

匹夫你买了多少保额? -

sheep都不建议购买,保费比较高,如果你硬是二选一,那么多倍保好点。

sheep都不建议购买,保费比较高,如果你硬是二选一,那么多倍保好点。 -

江晓航看你想保健康还是保重疾,两者概念不一样

江晓航看你想保健康还是保重疾,两者概念不一样 -

燕子买重疾险目的是为了以后万一罹患重疾有份保障,用于治疗或做为经济收入损失补尝 若想着拿 回钱,除非退保,20年后也没那么多钱。

燕子买重疾险目的是为了以后万一罹患重疾有份保障,用于治疗或做为经济收入损失补尝 若想着拿 回钱,除非退保,20年后也没那么多钱。 -

西瓜🍉已经买了就好,不要去纠结。 人生七张保单,你只买了一份而已。你买的那份重疾险有特定疾病和重大疾病,具有一定数量的险种,如果万一发生的不在该险种保险责任范围的话,那份保险还是没有起到作用,你那时会怎么想? 因此,建议你在手头可以的情况下,要充分考虑全面一些。要认识人生有哪些风险,通过哪些险种去规避。 当然建议你要选择理赔方面比较好的保险公司非常重要,从每年的理赔总额、理赔件数、理赔时效等等排名去选择比较科学。 如果还想进一步了解,欢迎私信。

西瓜🍉已经买了就好,不要去纠结。 人生七张保单,你只买了一份而已。你买的那份重疾险有特定疾病和重大疾病,具有一定数量的险种,如果万一发生的不在该险种保险责任范围的话,那份保险还是没有起到作用,你那时会怎么想? 因此,建议你在手头可以的情况下,要充分考虑全面一些。要认识人生有哪些风险,通过哪些险种去规避。 当然建议你要选择理赔方面比较好的保险公司非常重要,从每年的理赔总额、理赔件数、理赔时效等等排名去选择比较科学。 如果还想进一步了解,欢迎私信。 -

Lucky小哥单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

Lucky小哥单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

正能量多陪保的性价比不错,但是缺乏成长性!属于未来30年内很不错的选择!

正能量多陪保的性价比不错,但是缺乏成长性!属于未来30年内很不错的选择! -

朝夕牧牧新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

朝夕牧牧新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

展开 更多回答(10)

- 上一篇: 少儿超能宝男孩子便宜还是女孩子便宜呀,

- 下一篇: 教育金保险的好处,为什么这么多人选择教育金?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23