小秋阳说保险-北辰

最近,学姐看到很多人都在议论着国华人寿推出的——国华随心投养老年金险产品。

也有不少小伙伴想要知道这款产品设置了什么保障,值不值得考虑。

今天,学姐就抽空来给大家重点谈谈这款产品,让我们一起来看看这款产品到底值不值得我们入手。

在开始讲解之前,大家先看看这篇文章,温习一下相关的保险知识:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、国华随心投养老年金险有什么保障内容?

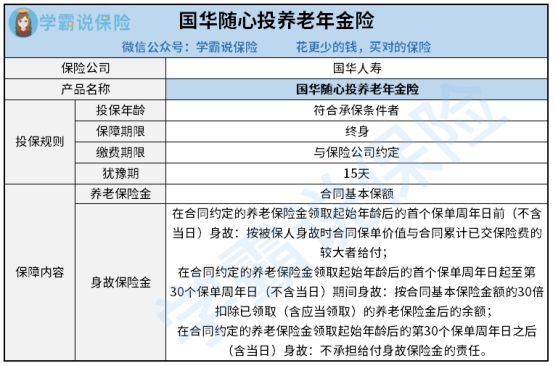

话不多说,先给大家放上这款产品的保障内容图,方便大家理解:

1、投保规则

国华随心投养老年金险的实质是一款终身保障的年金险产品。

它的犹豫期合计15天,倘若我们觉得这款产品并不契合自身的保障需求,那么我们可以按照规定申请退保,如果在犹豫期内退保,保险公司将会无息退回我们所支付的全部保费。

假设犹豫期结束要退保,可以正常退保,一般会产生一定的经济损失。

2、保障内容

这款产品的保障责任包含两种,分别是养老保险金和身故保险金。

养老保险金的领取年龄男性与女性的领取年龄是不一样的,假如被保人是男性同志,那么年龄到达60岁时就可以开始领取养老保险金;如果被保人是女性,那么开始领取养老金的年龄为55周岁。

而身故保险金的给付共有三种情况,分别是:

(1)被保人在养老保险金领取起始年龄后的首个保单周年日前(不含单日)身故;

(2)被保人在养老保险金领取起始年龄后的首个保单周年日起至第30个保单周年日(不含当日)期间身故;

(3)被保人是在养老保险金领取起始年龄后的第30个保单周年日之后(含当日)身故。

情况不一样的话,我们能够获得的身故保险金金额不同,其中几种情况中的最后一种,保险公司将不会给付身故保险金。

3、保费自动垫缴

保费自动垫缴是保险公司给予我们的一项权益。

倘若我们购买这款产品时选择或者在宽限期结束前书面同意了保险费的自动垫交,并且我们在宽限期结束时还没有负责保险费的话。

合同及其附加合同当时的保单价值净额足以垫交到期应交保险费的,到期应该缴纳的保费将由保险公司以保单价值净额自动垫交,合同及其附加合同继续保持生效状态。

假如合同及其附加合同当时的保单价值净额少于一期保险费的话,保险公司就会按当时保单价值净额计算合同及其附加合同可以继续有效的日数。

这个权益充分考虑到了我们的需求,倘若我们由于经济预算不够承担不起保费,还支持保费自动垫缴,这样不会因为没钱缴纳保费而终止保障。

由于篇幅原因,关于国华随心投养老年金险的内容,学姐就讲到这,想要了解更多关于这款产品的内容,大家可以看看这篇文章:

《国华随心投养老年金险值不值得投保?看完这几点你就知道了!》weixin.qq.275.com

二、国华随心投养老年金险值不值得投保?

已经了解了上面的内容,估计有不少小伙伴打算入手了,不要那么着急,建议大家先看一下自己是否能接受这些小不足。

1、保障单一

已经了解了上面的内容,估计大家心里也知道,目前国华随心投养老年金,仅包含养老年金和身故保险金这两种保障。

的确有很多年金险可以提供特别生存金、祝寿金等这些保障内容。

尤其是这样对比之后,让人感觉国华随心投养老年金险设置的保障内容并不丰富。

在这款产品上花钱是不是物有所值,这个最终是看个人的保障需求,投保毕竟不是什么小事。

对学姐的这份测评了解完后,如果你觉得这款产品不能达到你心中的预期,那么应该去多看几款产品比较一下。

在这里,学姐给大家送上一份年金险产品的合集,有需要的小伙伴可以看看:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

以上就是我对 "国华随心投养老年金险有哪些优势?有什么特色优势?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 和泰人寿乐享无忧上海可以买吗

- 下一篇: 富德生命人寿康瑞人生会骗人吗?理赔靠谱吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

-

05-28

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31