小秋阳说保险-北辰

很多小伙伴把基本保障配置好后,还有剩余的资金,就有通过保险理财的打算。

而能够进行理财的保险五花八门,其中收益稳定的年金险和增额终身寿险就比较火爆。

刚好,鼎诚人寿旗下有一款鼎峰鑫享终身寿险,设置了终身保障,有效保额朝着上升趋势发展。

今天,就让学姐来给大家讲一讲这款产品怎么样!值得投保吗?

由于篇幅有限,关于这款产品更多的分析,可以看这篇文章:

《鼎诚鼎峰鑫享终身寿险好不好?买前需要注意这些细节!》weixin.qq.275.com

《鼎诚鼎峰鑫享终身寿险好不好?买前需要注意这些细节!》weixin.qq.275.com

一、鼎峰鑫享终身寿险保障如何?

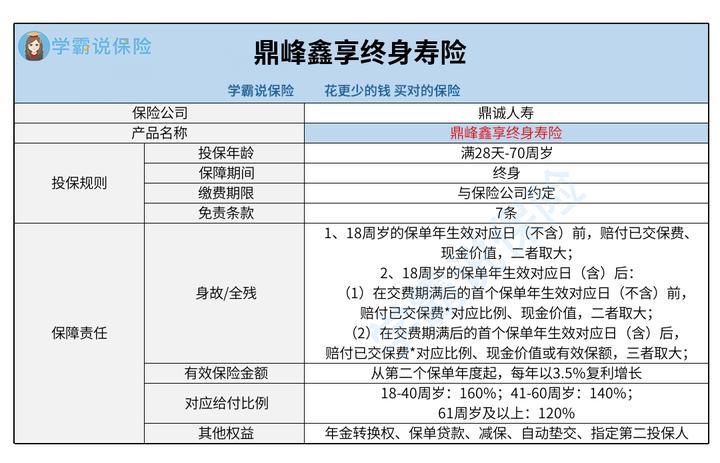

首先,带大家熟悉一下保障图:

1. 投保年龄范围广

鼎峰鑫享终身寿险允许出生满28天至70周岁的人群投保,投保年龄范围比较贴心,让不同年龄段的人群可以按照需求自由投保。

只要满28天-70周岁这个年龄段的人群,都支持投保。

值得一提的是市面上的同类产品,大多最高支持60、65周岁人群进行投保,通过比较,鼎峰鑫享终身寿险的投保年龄范围条款对消费者是比较贴心的。

2.提供身故/全残保障

鼎峰鑫享终身寿险设置了身故或高度残疾保障。

假设被保人在保障期限内发生身故或高度残疾,这时候被保人可以领取对应的保险金。

鼎峰鑫享终身寿险的身故赔付,重点是遵循18周岁、缴费期满前后进行三种情况的理赔。

如果不超过18周岁的保单年生效对应日(不含)出险,符合规定的话,则按照已交保费和现金价值的较大值进行赔付。

但如果被保人在18周岁的保单年生效对应日(含)后,缴费期结束以后的第一个保单年生效对应(不含)前出险,这时候对应的赔付比例则是遵循已交保费*对应比例,和现金价值的较大者。

这种情况下已交保费的对应比例设置在120%-160%之间,这样来看,保险公司针对18周岁以上的朋友,赔付力度会相对高一些。

假如被保人在缴费期限后的第一个保单年生效对应(含)后出险,如此一来保险公司依照已交保费*给付比例、现金价值和有效保额两个中最大的一个来赔偿。

其次有效保额会随着保单年度的增长而变大,被保人生存时间越长,越有机会申请到更多的赔偿。

当然,市面上还有很多性价比高的增额终身寿险,想要货比三家的小伙伴看这里:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

3.年金转换权益

其次鼎峰鑫享终身寿险还添加了年金转换权,于是投保人或受益人可以在和条件相符的情况下直接申请。

年金转换,解释一下就是将合同现金价值或保险金,按照个人需求进行全部或部分转换成同个保险公司推出的年金险,从而以该年金险的给付方式领取资金使用。

需要引起我们注意的是,倘若想要按照需求申请现金价值转换成年金,需要符合这个条件:自第5个保单年生效对应日(含)起,且被保人年满65周岁后的首个保单年生效对应日(含)及以后。

这款产品除了为消费者准备了年金转换权权益外,并且还涵盖了减保、保单贷款等权益,大家可以参考个人情况来考虑是否申请使用。

二、投保鼎峰鑫享终身寿险前这点要注意!

要知道现在市场上的同类产品,免责条款一般设置在5条左右,有的甚至更少,只有3条。

而鼎峰鑫享终身寿险设置了7条免责条款。

免责条款,一般在条款上有写明,可以这么说就是当发生免责条款上的情形,保险公司不进行赔付,多半是退还现金价值。

因此,提供的免责条款越少越贴心,这样就能减少出险保险公司不提供赔偿的情况。

相反的,要是设置的免责条款越多,这时候就越容易带来出险涉及免责条款,保险公司不对此负责的情况。

关于免责条款,还有不懂的地方可以看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

整体分析下来,鼎峰鑫享终身寿险虽然投保年龄范围广、提供身故/全残保障,同时还设置了年金转换等权益,需要注意的是包含的免责条款有7条,计划配置的小伙伴,认真想清楚是否购买!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

最新问题

最新问题

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-08

-

08-08

-

08-08

-

08-08