小秋阳说保险-北辰

由于互联网保险新规出台,导致目前在售的互联网保险产品会在12月31日前陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就快要卖完了!

倘若大家有青睐的产品,一定要抓紧时间了解一番,等产品停售了那就十分可惜了!

今天,学姐带大家了解一下近期呼声最高的——恒大万年禧两全保险,我们把这款产品一起来分析一下!

没什么空的小伙伴可以点击这篇精简版测评,快速查看结果:

《恒大「万年禧」下架预告!到底要不要再最后冲一波!》weixin.qq.275.com

《恒大「万年禧」下架预告!到底要不要再最后冲一波!》weixin.qq.275.com

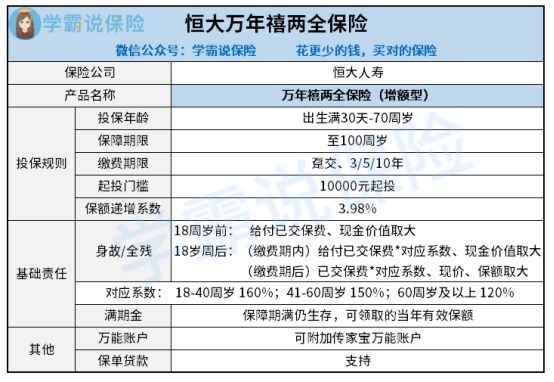

一、恒大万年禧两全保险保障内容公开!

按照产品条款,学姐准备了一份简单的产品保障图,我们来一起看看:

如图所示,恒大万年禧两全保险设置了趸交、3/5/10年交等缴费期限,最长可分10年交,拥有各种缴费期限,产品灵活性还是很优秀的。

不了解什么是趸交?那么来看看下面这篇文章,它会告诉你答案:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

除了目前设置的缴费期限选项比较多,恒大万年禧两全保险还有比较突出的地方吗?别着急,学姐马上来和大家探究!

1、保额递增系数高

恒大万年禧两全保险的保额并不是固定不变的,保险合同注明每年保额根据3.98%的保额递增系数复利递增。

保额的递增系数越高的话,加上保单的年度一旦也比较长的话,那么保险公司需要赔付的保险金也就越高,在一定角度上是对投保人更为有利的。

市面上的大多数同类型产品,保额递增系数平均线在3.5%左右,恒大万年禧两全保险拥有3.98%的保额递增系数,比当前平均线水平要高出很多,具有很明显的竞争优势!

2、支持保单贷款

保单贷款,即用保单合同贷款部分现金,能够解决短期的资金流动障碍,可供的最高贷款是当时现金价值的80%,可以很好地解决投保人的资金周转问题,对投保人而言十分人性化。

3、投保年龄广

恒大万年禧两全保险支持出生满30天到70周岁的人群进行投保,适用的范围大,投保宽松。

二、恒大万年禧两全保险收益测算!

就像30岁男性,选择缴费时限为五年,每年交10万元,给大家展示一下收益演算图:

也就是说,投保人36岁的时候,现金价值达到了49.4万,在这个时候,保单现金价值就已经快要超过累计缴费的保费了,现金价值的增长速度非常的快。

假如投保人60岁,保单现金价值可以达到129.9万元,这个时候内部收益率IRR也不低,有3.59%,如果此时退保,此时投保人也能够领到129.9万元的退保金,那么这笔巨资,被保人不仅能够用于养老,还可以留给子女做创业金。

如果不退保,现金价值也会继续上升,假设投保人到了70岁,涵盖的现金价值为183.3万元,IRR达到3.57%;

到投保人百岁时,保障期满了之后,即可获得满期金,金额为当年的有效保额,即513.7万元!

总而言之,恒大万年禧两全保险表现的还可以,在投保人60岁~100岁期间,内部收益率IRR平均在3.5%左右浮动,收益特别优秀。

三、学姐总结

综上来看,恒大万年禧两全保险具有缴费期限灵活、保额递增系数高、支持保单贷款等优点,而且还具有相当可观的收益!如果最近打算入手理财产品的话,可以入手这款产品。

学姐为大家整理了一份高收益增额终身寿险榜单,大家不妨参考一下,说不定有你喜欢的产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "恒大万年禧两全险限制吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 平安超能保少儿重疾险和妈咪保贝哪个赔付更全面

- 下一篇: 阳光人寿满分PRO特色

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-01

-

12-01

-

12-01

最新问题

最新问题

-

12-01

-

12-01

-

12-01