小秋阳说保险-北辰

最近有很多小伙伴想购买增额寿。

这其中一方面是为了提供保障和保护,再者,这主要是为了提高个人理财的能力和水平。

成功购买增额寿之后,购买年龄的提高会让其现金价值的逐步上升。

而且拥有减保的增额寿险,这意味着我们可以灵活地使用其中的资金。

学姐收到消息,信美相互旗下就有一款比较出色的产品——家道永传终身寿险。

那么,这款家道永传终身寿险是否能够满足我们所有人的需求呢?

今天学姐就向大家介绍介绍这款产品的保险条款,仔细看看它实际上是怎样的……

开始之前,如果有小伙伴比较赶时间的话,还可以看看学姐的另外一篇文章:

《信美相互家道永传终身寿险保障如何?收益高吗?买前必看!》weixin.qq.275.com

《信美相互家道永传终身寿险保障如何?收益高吗?买前必看!》weixin.qq.275.com

一、信美相互家道永传终身寿险怎么样?

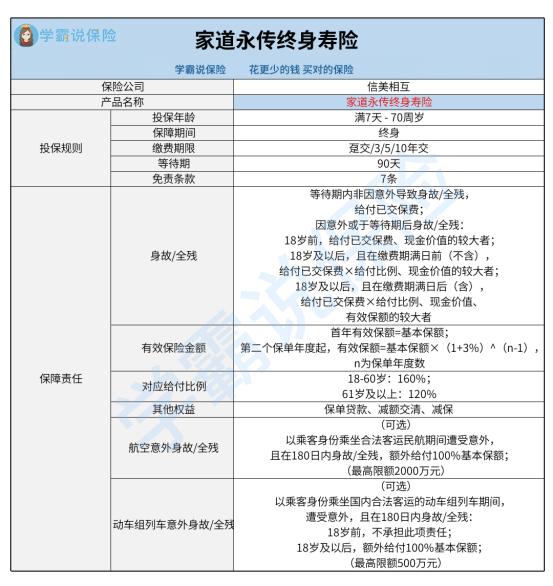

文字过于啰嗦,我相信你们看着这个也会感到困扰,在这里,学姐为大家做了一张直观的保障图:

依据这个图不难发现,家道永传终身寿险的投保年龄、保障期限、缴费期限、等待期、免责条款,还有身故/全残保障、有效保险金额、对应给付比例、其他权益,以及航空意外、动车组列车意外身故/全残等两项可选保障。

1、投保年龄范围广泛

家道永传终身寿险对出生满7天且已健康出院的宝宝开放投保。

且最高允许70周岁人群购买本产品。

整体的投保年龄范围还算宽松。

2、缴费期限灵活

家道永传终身寿险有四种缴费期限。

即趸交、3/5/10年缴费。

对于自由职业者或条件比较好的人来说,还是选择趸交或3年缴费为好。

可以让我们的资金尽快进入保险当中进行收益的积累。

此外,对于资金条件一般或普通的白领、蓝领等人群而言,5年或10年缴费可以考虑一下。

以增加缴费期限的方式来实现个人的收益预期。

还想详细了解一下自身适合哪一种缴费方式的小伙伴,可以看看这一篇:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

3、其他权益实用

家道永传终身寿险含有三项实用权益,下面就给大家说说:保单贷款、减额交清和减保。

保单贷款:

拥有此项权利,就可以向保险公司申请借款,80%的现金价值是最高可以借款的金额。

而且在规定时间内偿还贷款的话,保险的保障不会失效。

这意味着保险的现金价值仍会继续增加。

跟其他互联网贷款对比来看,保单贷款的成本更低。

资金周转不开的朋友觉得是能够满足需求的。

减额交清:

即利用降低保额的方式作为一次性交清的保费,让这份保单得以保住。

对于那些忽然资金出现问题, 没有富裕的资金来缴纳自己的保费, 但是又想留住目前这份保单的人说, 这一权益非常贴近用户的需求。

减保:

文章开头,我便说过这个权益。

拥有减保,我们就可以通过降低保额的方式来领取部分现价。

而这部分现价可以人性化地进行支配,没有对用途有任何限制或要求。

综上所述,自身有减保的话, 这将带来更高的灵活性,使我们在资金领取方面有更多的选择和自主权。

二、信美相互家道永传终身寿险值得购买吗?

总的来说,信美相互家道永传终身寿险这款产品为被保人提供的投保年龄比较宽广,而且还拥有各种缴费期限的选项,下面这些权益也很实用:保单贷款、减额交清和减保等。

综上所述,家道永传终身寿险可以说是一款较好的增额寿险。

当然,如果有小伙伴还想多找几款增额寿进行对比的话,可以看看这里:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

最后,如果有小伙伴觉得就这5款增额寿险产品进行对比还是有点少,还可以看看学姐的这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

-

08-30

最新问题

最新问题

-

09-01

-

09-01

-

09-01

-

08-31

-

08-31

-

08-31

-

08-31

-

08-31

-

08-31

-

08-31