小秋阳说保险-北辰

中荷人寿这个保险公司怎么样?在我国的保险公司中排名好吗?想了解的看这一份排名就可以了 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

如果要查询中荷人寿的保单,可以通过拨打客服电话沟通进行保单查询;或者通过登录中荷人寿官网进行查询;要是你通过第三方平台投保的,可以通过第三方保险平台代为查询。

中荷人寿成立于2002年,注册资本超过26亿元人民币,总资产的规模达到了203亿元,由北京银行与法国巴黎保险集团合资经营,此中外合资寿险公司可以说是中国加入世贸组织以后首批被批准的。

而且,我研究了一下2019年第4季度的相关报告,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级可以综合评为A级。

由此可见,中荷人寿实力是相当可以了。可产品好不好呢?我对中荷人寿的产品已经研究了一番,有兴趣知道的不妨看看这一篇文章《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

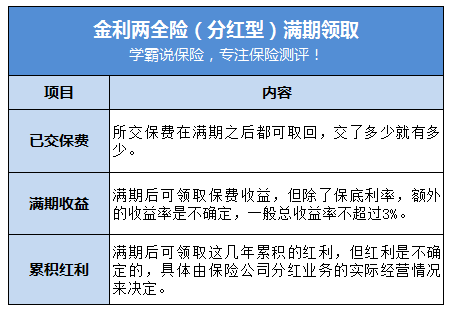

目前两全险和分红险都挺多人感兴趣的,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,来看一下中荷人寿的产品怎么样。

这款产品是保障和理财同时兼备的,以下是它的几个优点:

1.投入年限短:保险费用只要交3年,六年后保险就能满期,满期之后是可以一次性拿回保费、收益、红利的。。

2.意外赔付额度高:产品可选择附加意外险,要是乘车或驾车发生意外了,严重到全残甚至身故,最高可以拿到5倍保额的赔偿金。

3.保单借贷额度高:提供保单借贷,能够贷到的最高额度相当于现金价值的70%。

但是,事情都有两面性。金利这款产品既是两全险,又带分红,看起来是优点,但最大的缺陷也在于此:

1.收益率不确定:把钱投在里面放六年,最后仅有不足3%的利率也是有可能的,可能放银行存定期收益率还比这高呢,存银行也能方便拿出来。

2.分红不透明:一年能拿到多少分红是不知道的,主要由保险公司的实际经营情况来决定,要是没有分红,也是不稀奇的。

综合上面的情况来看,这款产品也不是特别好。

买保险最重要的还是保障,用保险来理财实际上并非一种很好的方式,万一最后理财也不成,保障也不成,那就浪费了这笔保费了。

此外,两全险套路还挺多的,最近想买两全险的可不要马虎,看完这篇文章你可能会有别的想法《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "中荷人寿保单查询"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

LP_S中荷人寿的保险也不怎么样,不用骗的怎么拉来保险,保险好的话还用去骗么。我存了个五年的叫“首创安泰稳健成长两全保险(万能型)A款”的保险,那会儿中荷人寿叫首创安泰人寿,今年到期的。当年的五年定期存款利率是5.58%,结果这个保险结算的年化才3.8%,幸好存的不多,这要是存的多,得少多少,太不像话了!

LP_S中荷人寿的保险也不怎么样,不用骗的怎么拉来保险,保险好的话还用去骗么。我存了个五年的叫“首创安泰稳健成长两全保险(万能型)A款”的保险,那会儿中荷人寿叫首创安泰人寿,今年到期的。当年的五年定期存款利率是5.58%,结果这个保险结算的年化才3.8%,幸好存的不多,这要是存的多,得少多少,太不像话了! -

Hanlin🌞Sun购买保险尽量找国内的品牌公司

Hanlin🌞Sun购买保险尽量找国内的品牌公司 -

啊!小哥哥人寿保险公司大全 中国人寿 平安人寿 新华人寿 太平洋人寿 泰康人寿 人保寿险 太平人寿 阳光人寿 友邦人寿 民生人寿 合众人寿 华泰人寿 中意人寿 幸福人寿 正德人寿 中英人寿 光大永明人寿 嘉禾人寿 国华人寿 华夏人寿 英大泰和人寿 招商信诺人寿 长城人寿 中美大都会人寿 信泰人寿 中宏人寿 中邮人寿 海康人寿 联泰大都会人寿 中德安联人寿 恒安标准人寿 瑞泰人寿 金盛人寿 百年人寿 交银康联人寿 国泰人寿 中新大东方 海尔纽约人寿 天安人寿 中航三星人寿 长生人寿 中法人寿 昆仑健康保险 汇丰人寿 君龙人寿 新光海航人寿 和谐健康保险 长江养老保险 东方人寿 中保康联人寿 中荷人寿

啊!小哥哥人寿保险公司大全 中国人寿 平安人寿 新华人寿 太平洋人寿 泰康人寿 人保寿险 太平人寿 阳光人寿 友邦人寿 民生人寿 合众人寿 华泰人寿 中意人寿 幸福人寿 正德人寿 中英人寿 光大永明人寿 嘉禾人寿 国华人寿 华夏人寿 英大泰和人寿 招商信诺人寿 长城人寿 中美大都会人寿 信泰人寿 中宏人寿 中邮人寿 海康人寿 联泰大都会人寿 中德安联人寿 恒安标准人寿 瑞泰人寿 金盛人寿 百年人寿 交银康联人寿 国泰人寿 中新大东方 海尔纽约人寿 天安人寿 中航三星人寿 长生人寿 中法人寿 昆仑健康保险 汇丰人寿 君龙人寿 新光海航人寿 和谐健康保险 长江养老保险 东方人寿 中保康联人寿 中荷人寿 -

袁子元圆圆中荷人寿是中外合资保险公司里是比较大、产品较好的保险公司之一。它经营人寿保险、大病保险、医疗保险、意外险、旅行险等业务。比如说,它的重疾险目前是目前重疾险市场上比较优选的。 还有更多问题的话,可以私信我。

袁子元圆圆中荷人寿是中外合资保险公司里是比较大、产品较好的保险公司之一。它经营人寿保险、大病保险、医疗保险、意外险、旅行险等业务。比如说,它的重疾险目前是目前重疾险市场上比较优选的。 还有更多问题的话,可以私信我。 -

何必勉强简介:中荷人寿保险有限公司(原首创安泰人寿)由中国最具成长潜力的商业银行北京银行股份有限公司与享誉世界的多元化金融集团ING集团旗下ING保险组建而成,公司现有注册资本九亿元人民币。中荷人寿前身首创安泰人寿于2002年底在大连市正式成立,是中国加入世界贸易组织后,在东北地区开业的第一家中外合资寿险公司。2010年6月,北京银行成功收购北京首创集团持有股份,成为公司的中方股东,与ING集团各持合资保险公司50%股份,首创安泰人寿正式更名为中荷人寿保险有限公司。 ING-BOB Life Insurance Company Limited (ING Capital Life formerly) was founded in Dalian, jointly by ING Insurance, a subsidiary of the world renowned financial service company ING Group, and by Bank of Beijing, the best city commercial bank in China. The company currently holds a registered capital of RMB 900 million. Established in the end of 2002, ING-BOB is the first joint venture life insurance company opened in Northeast China since China joined the World Trade Organization (WTO). Bank of Beijing replaced Beijing Capital Group to become one of the two shareholders in June 2010. The equity proportion held by ING Group and Bank of Beijing is 50% for each. The company was renamed as ING-BOB Life Insurance Company Limited. 中荷人寿以大连总部为基础,目前已经开设了北京、辽宁、山东、河南、大连、安徽六家分公司,不仅发展成为环渤海经济圈内最具优势的中外合资保险公司,也在中国中部地区积极谋求发展。未来,中荷人寿计划在中国更多地区开设分支机构。 By now ING-BOB has set up five provincial branches as Beijing Branch, Liaoning Branch, Shandong Branch, Henan Branch and Anhui Branch respectively, and Dalian Branch. ING-BOB is growing into the most outstanding joint-venture life insurance company in Around Bohai Sea Economic Circle, and striving to expand to Mid China Area. 面对广阔的市场空间,中荷人寿将不断追求业界最高的道德指标,满足客户多样化的保险理财需求,给客户提供“更轻松的保险服务”,并努力成为中国保险最具竞争力、最优秀的企业典范。 Going forward, ING-BOB will incessantly pursue the highest ethical standards of the industry, fulfill clients’ multiple needs for insurance and financial planning, supply “Easier insurance service”, and strive to become the most competitive and outstanding insurance company in China. 法定代表人:强新 成立日期:2002-11-19 注册资本:267000万元人民币 所属地区:辽宁省 统一社会信用代码:912100007109304804 经营状态:存续(在营、开业、在册) 所属行业:金融业 公司类型:有限责任公司(中外合资) 英文名:Ing-Bob Life Insurance Co.,Ltd. 人员规模: 500-999人 企业地址:辽宁省大连市中山区中山路136号希望大厦33层 经营范围:在辽宁省行政辖区内及已设立分公司的省、自治区、直辖市内经营下列业务(法定保险业务除外):(一)人寿保险、健康保险和意外伤害保险等保险业务;(二)上述业务的再保险业务。(以下空白)(依法须经批准的项目,经相关部门批准后方可开展经营活动。)

何必勉强简介:中荷人寿保险有限公司(原首创安泰人寿)由中国最具成长潜力的商业银行北京银行股份有限公司与享誉世界的多元化金融集团ING集团旗下ING保险组建而成,公司现有注册资本九亿元人民币。中荷人寿前身首创安泰人寿于2002年底在大连市正式成立,是中国加入世界贸易组织后,在东北地区开业的第一家中外合资寿险公司。2010年6月,北京银行成功收购北京首创集团持有股份,成为公司的中方股东,与ING集团各持合资保险公司50%股份,首创安泰人寿正式更名为中荷人寿保险有限公司。 ING-BOB Life Insurance Company Limited (ING Capital Life formerly) was founded in Dalian, jointly by ING Insurance, a subsidiary of the world renowned financial service company ING Group, and by Bank of Beijing, the best city commercial bank in China. The company currently holds a registered capital of RMB 900 million. Established in the end of 2002, ING-BOB is the first joint venture life insurance company opened in Northeast China since China joined the World Trade Organization (WTO). Bank of Beijing replaced Beijing Capital Group to become one of the two shareholders in June 2010. The equity proportion held by ING Group and Bank of Beijing is 50% for each. The company was renamed as ING-BOB Life Insurance Company Limited. 中荷人寿以大连总部为基础,目前已经开设了北京、辽宁、山东、河南、大连、安徽六家分公司,不仅发展成为环渤海经济圈内最具优势的中外合资保险公司,也在中国中部地区积极谋求发展。未来,中荷人寿计划在中国更多地区开设分支机构。 By now ING-BOB has set up five provincial branches as Beijing Branch, Liaoning Branch, Shandong Branch, Henan Branch and Anhui Branch respectively, and Dalian Branch. ING-BOB is growing into the most outstanding joint-venture life insurance company in Around Bohai Sea Economic Circle, and striving to expand to Mid China Area. 面对广阔的市场空间,中荷人寿将不断追求业界最高的道德指标,满足客户多样化的保险理财需求,给客户提供“更轻松的保险服务”,并努力成为中国保险最具竞争力、最优秀的企业典范。 Going forward, ING-BOB will incessantly pursue the highest ethical standards of the industry, fulfill clients’ multiple needs for insurance and financial planning, supply “Easier insurance service”, and strive to become the most competitive and outstanding insurance company in China. 法定代表人:强新 成立日期:2002-11-19 注册资本:267000万元人民币 所属地区:辽宁省 统一社会信用代码:912100007109304804 经营状态:存续(在营、开业、在册) 所属行业:金融业 公司类型:有限责任公司(中外合资) 英文名:Ing-Bob Life Insurance Co.,Ltd. 人员规模: 500-999人 企业地址:辽宁省大连市中山区中山路136号希望大厦33层 经营范围:在辽宁省行政辖区内及已设立分公司的省、自治区、直辖市内经营下列业务(法定保险业务除外):(一)人寿保险、健康保险和意外伤害保险等保险业务;(二)上述业务的再保险业务。(以下空白)(依法须经批准的项目,经相关部门批准后方可开展经营活动。) -

T.N.T中荷人寿历年保费收入情况如下: 年份 保费收入(万元) 2005 22707 2006 41126 2007 125686 2008 182215 2009 86585 2010 130077 2011 169728 2012 175573

T.N.T中荷人寿历年保费收入情况如下: 年份 保费收入(万元) 2005 22707 2006 41126 2007 125686 2008 182215 2009 86585 2010 130077 2011 169728 2012 175573 -

Maggie Ye 绿野资本合伙人泰康好,中荷在中国保险界的存在感比较低,还是泰康的产品和服务会好些

Maggie Ye 绿野资本合伙人泰康好,中荷在中国保险界的存在感比较低,还是泰康的产品和服务会好些 -

自毅在别建行存钱了,会让人套进中荷人寿都没有平时存定期利息多,亏挺的,不要去建行存款了,,,都是坑,,。

自毅在别建行存钱了,会让人套进中荷人寿都没有平时存定期利息多,亏挺的,不要去建行存款了,,,都是坑,,。 -

周娟保险理赔流程 投保容易理赔难”是很多人的感受,而造成这一问题的发生主要还是因为投保人缺乏对寿险理赔程序的了解。在寿险理赔环节中出现这样或那样的问题,让理赔难上加难了。但如果再申请寿险理赔的过程中,注意寿险理赔具体步骤,就会降低理赔的难度。 第一, 必须及时报案: 保险理赔时的第一个环节就是报案。根据保险合同的规定,保险标的遭到损毁或发生保险事故时, 投保人、 被保险人、受益人及他们的委托代理人应当尽快通知保险公司,否则由此而造成的损失由受益人自行承担。一般情况下,投保人应在保险事故发生后10日内通知保险公司,但由于各个险种的理赔时效都不尽相同,所以一定要根据保险合同的规定及时报案,以防自己的利益遭到损失。 若投保人是用口头通报的形式报案的,则事后须补填正式的出险通知单。报案时应详细说明下列问题:报案人及被保险人的基本情况,保险事故发生的时间、地点、原因、经过和结果等。 第二,符合责任范围: 报案后,保险公司或业务员会告知客户发生的事故是否在保险责任范围内。客户也可以通过阅读保险条款、向代理人咨询或拨打保险公司的热线电话进行再确认。保险公司只对被保险人确实因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,如两年内自杀、犯罪和投保人和被保险人的故意行为,保险公司并不提供保障。 第三,备齐所需单证: 保险公司为防止有人提出无根据的或夸大的索赔,一定会要求被保险人在指定时间内提供损失证据并说明详细情节。不论是什么险种,受益人均需准备保险单正本、被保险人和受益人的身份证件(身份证、户口本军官证、士兵证均可)的原件及最近一次所缴保费的发票,若委托他人办理理赔手续的还需填写委托授权书。 第四,准备医疗分割单: 如果被保险人有基本医疗保险,社保已经给报销了一部分,那么需事先向保险公司出示由社保开具的医疗费用报销分割单,并注明所花费的医疗费用总额和社保已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。 第五,进行事故调查: 资料收齐后,保险公司的理赔部门开始着手进行调查。保险公司也许要求客户配合公司进行调研,并提供附加材料和证据。如果投保人在投保时有隐瞒病史的带病投保或被保险人没有亲笔签名等情况,都会给理赔工作的顺利进行带来障碍。最后,保险公司将审核、计算、确定赔付金额,并通知客户前往领取保险金。[4] 折叠材料 寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。 健康险理赔材料: 保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。 意外伤害理赔材料: (1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件; (2)如若身故,尚需要有关部门出具的死亡证明。 死亡理赔材料: (1)受益人户籍证明或身份证明 (2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书 (3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书 4)被保险人户籍注销证明、火化证明 (5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。 另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。 折叠注意事项 正是因为风险无处不在,与其在担心害怕中等到风险的到来,还不如为自己购买一份保障,防御意外风险。事实上,这也是很多人选择购买保险的原因。理赔可以说是保险整个环节中最重要的一个环节,是保险公司对被保人所发生的合同责任范围内的人身和财产损失履行经济补偿义务。那么人寿保险的理赔注意事项有哪些呢? 1、出险通知: 投保人,被保人或者受益人知道保险事故后,应当及时通知保险公司。 在索赔过程中,及时通知的原则的执行是十分重要的。及时通知可以使保险公司能立即对保险事故进行调查,任何迟延都会使调查工作进度变慢,从而引至理赔时限的延后。 相关提示: 人寿保险的被保人或者受益人对保险人请求给付保险金的权利,自其知名保险事故发生之日起五年不行使消灭。 2、索赔 理赔的发生,直接由索赔引起。索赔和理赔是一个问题的二个方面。索赔是指被保人向保险公司提出赔偿的行为,也是被保人实行其保险利益的具体体现。 在保险事故发生后,投保人,被保人或者受益人应将事故发生的地点,时间,原因及其它相关方面,以最快的方式通知保险公司,并提出索赔请求。 保险公司在接到索赔请求后,理赔的程序因此启动。 相关提示: 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定,并将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。 保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付;保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。 3、保险责任和责任免除 购买保险时候先要确定,自己是要为自己买个什么样的保障。 4、理赔的近因原则 近因原则是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。 按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿责任。 近因原则已成为判断保险公司是否应承担保险责任的一个重要标准。 对于单一原因造成的损失,单一原因即为近因。 对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。

周娟保险理赔流程 投保容易理赔难”是很多人的感受,而造成这一问题的发生主要还是因为投保人缺乏对寿险理赔程序的了解。在寿险理赔环节中出现这样或那样的问题,让理赔难上加难了。但如果再申请寿险理赔的过程中,注意寿险理赔具体步骤,就会降低理赔的难度。 第一, 必须及时报案: 保险理赔时的第一个环节就是报案。根据保险合同的规定,保险标的遭到损毁或发生保险事故时, 投保人、 被保险人、受益人及他们的委托代理人应当尽快通知保险公司,否则由此而造成的损失由受益人自行承担。一般情况下,投保人应在保险事故发生后10日内通知保险公司,但由于各个险种的理赔时效都不尽相同,所以一定要根据保险合同的规定及时报案,以防自己的利益遭到损失。 若投保人是用口头通报的形式报案的,则事后须补填正式的出险通知单。报案时应详细说明下列问题:报案人及被保险人的基本情况,保险事故发生的时间、地点、原因、经过和结果等。 第二,符合责任范围: 报案后,保险公司或业务员会告知客户发生的事故是否在保险责任范围内。客户也可以通过阅读保险条款、向代理人咨询或拨打保险公司的热线电话进行再确认。保险公司只对被保险人确实因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,如两年内自杀、犯罪和投保人和被保险人的故意行为,保险公司并不提供保障。 第三,备齐所需单证: 保险公司为防止有人提出无根据的或夸大的索赔,一定会要求被保险人在指定时间内提供损失证据并说明详细情节。不论是什么险种,受益人均需准备保险单正本、被保险人和受益人的身份证件(身份证、户口本军官证、士兵证均可)的原件及最近一次所缴保费的发票,若委托他人办理理赔手续的还需填写委托授权书。 第四,准备医疗分割单: 如果被保险人有基本医疗保险,社保已经给报销了一部分,那么需事先向保险公司出示由社保开具的医疗费用报销分割单,并注明所花费的医疗费用总额和社保已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。 第五,进行事故调查: 资料收齐后,保险公司的理赔部门开始着手进行调查。保险公司也许要求客户配合公司进行调研,并提供附加材料和证据。如果投保人在投保时有隐瞒病史的带病投保或被保险人没有亲笔签名等情况,都会给理赔工作的顺利进行带来障碍。最后,保险公司将审核、计算、确定赔付金额,并通知客户前往领取保险金。[4] 折叠材料 寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。 健康险理赔材料: 保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。 意外伤害理赔材料: (1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件; (2)如若身故,尚需要有关部门出具的死亡证明。 死亡理赔材料: (1)受益人户籍证明或身份证明 (2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书 (3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书 4)被保险人户籍注销证明、火化证明 (5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。 另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。 折叠注意事项 正是因为风险无处不在,与其在担心害怕中等到风险的到来,还不如为自己购买一份保障,防御意外风险。事实上,这也是很多人选择购买保险的原因。理赔可以说是保险整个环节中最重要的一个环节,是保险公司对被保人所发生的合同责任范围内的人身和财产损失履行经济补偿义务。那么人寿保险的理赔注意事项有哪些呢? 1、出险通知: 投保人,被保人或者受益人知道保险事故后,应当及时通知保险公司。 在索赔过程中,及时通知的原则的执行是十分重要的。及时通知可以使保险公司能立即对保险事故进行调查,任何迟延都会使调查工作进度变慢,从而引至理赔时限的延后。 相关提示: 人寿保险的被保人或者受益人对保险人请求给付保险金的权利,自其知名保险事故发生之日起五年不行使消灭。 2、索赔 理赔的发生,直接由索赔引起。索赔和理赔是一个问题的二个方面。索赔是指被保人向保险公司提出赔偿的行为,也是被保人实行其保险利益的具体体现。 在保险事故发生后,投保人,被保人或者受益人应将事故发生的地点,时间,原因及其它相关方面,以最快的方式通知保险公司,并提出索赔请求。 保险公司在接到索赔请求后,理赔的程序因此启动。 相关提示: 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定,并将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。 保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付;保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。 3、保险责任和责任免除 购买保险时候先要确定,自己是要为自己买个什么样的保障。 4、理赔的近因原则 近因原则是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。 按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿责任。 近因原则已成为判断保险公司是否应承担保险责任的一个重要标准。 对于单一原因造成的损失,单一原因即为近因。 对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。 -

王海贝外资公司全球排名那么高是经过上百年经营历史所积累下来的。从产品条款等方面来看,外资公司要相对人性化一些。

王海贝外资公司全球排名那么高是经过上百年经营历史所积累下来的。从产品条款等方面来看,外资公司要相对人性化一些。

- 上一篇: 为什么说百万医疗险不能替代重疾险

- 下一篇: 平安鑫利分红问题

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

最新问题

最新问题

-

11-11

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07