小秋阳说保险-北辰

如若大家有意了解重疾的患病率,那么会发现如今重疾的患病率增高了,而且越发低龄化,大多数年轻人也出现了身患重疾的情况。

而重疾的治疗费用,当前普遍都在十几二十万以上,只是有的甚至需要几十万、上百万。

这些治疗费用是非常高昂的,并且对于一个普通家庭来说难以承担。

因此,很多小伙伴都想要为自己配置一份重疾险。

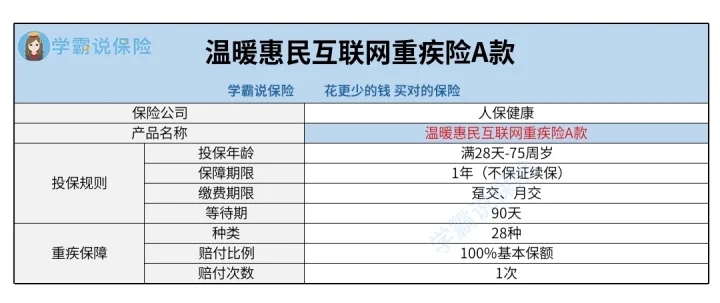

人保健康上市了一款温暖惠民互联网重疾险A款,听说值得普通百姓入手。

接下来学姐就来仔细测评这款产品看看!

由于篇幅有限,更多的分析就放到这篇文章里:

《人保健康温暖惠民互联网重疾险真的“惠民”吗,值得投保吗?》weixin.qq.275.com

《人保健康温暖惠民互联网重疾险真的“惠民”吗,值得投保吗?》weixin.qq.275.com

一、温暖惠民互联网重疾险A款保障如何?

不说其他的了,先为大家带来保障图:

1. 投保年龄范围广

温暖惠民互联网重疾险A款支持满28天-75周岁人群投保,涵盖了大部分人群的年龄段,可谓是很有亮点的。

目前市场上的重疾险,大多数最高允许55、60周岁人群投保,有的最高给予65周岁人群投保的资格。

不过温暖惠民互联网重疾险A款的投保年龄最高可达到75周岁,比普通同类产品的投保年龄范围要广泛很多。

并且一些60、65周岁以上、身体健康的中老年人,如若想要获得重疾保障,就可以尝试置办这款产品。

2. 缴费方式可选

温暖惠民互联网重疾险A款当前的缴费方式,主要包括趸交和月交。

趸交,一般而言就是一次性交清保费的意思。

月交,顾名思义就是按月缴纳保费。

假若资金充足的人群,那样的话就可以选择趸交;假设是经济实力不雄厚、觉得缴费负担重的人群,就可以考虑月交。

投保人不妨依照自己的经济情况来选择合适的缴费方式。

不知道应该选择趸交还是月交的小伙伴,可以看看学姐整理的这篇文章,了解一下趸交的好处和坏处:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

二、温暖惠民互联网重疾险A款这几点要注意!

1.不保证续保

温暖惠民互联网重疾险A款是一款一年期重疾险,除此之外不保证续保。

保证续保的意思是保险公司承诺允许被保人继续投保。

假如支持保证续保,这样的话可以进一步减少被保人健康下降后无法续保的情况发生。

若是不具备保证续保,那么如果被保人在保障期限内不幸患病,获得了理赔,也免不了合同到期后无法续保的情况发生。

在意这点的朋友就应该注重起来了。

2.缺乏轻中症多次赔、额外赔

目前市场上的重疾险,一些轻中症保障齐全,轻中症可包含多次赔付,有的还会提供轻中症额外赔。

倘若被保人患上轻中症疾病时,只有符合理赔条件,到那时就可以获得相应的赔偿;如若还提供了轻中症额外赔,这样的话就有机会获得更多的赔偿。

而温暖惠民互联网重疾险A款并没有提供这些保障。

所以当被保人确诊轻中症疾病但没有确诊重疾时,就无法获得赔偿了。

3. 缺乏恶性肿瘤多次赔

温暖惠民互联网重疾险A款的保障内容,仅涵盖重疾保障。

而当前在售的重疾险,除了包含轻中症保障外,有的还会包含恶性肿瘤多次赔。

至于恶性肿瘤,是十分容易转移和复发的,再者治疗费用是不低的,对于很多寻常家庭来说,负担是十分重的。

即使目前已经痊愈,只是在痊愈后5年内,一样也有复发的可能性。

若是在不幸发生恶性肿瘤复发,这时候若是没有涵盖保障,说白了就需要自行支付治疗恶性肿瘤的相关费用,而这笔费用往往是很大的。

若是包含了恶性肿瘤多次赔,意思就是当被保人恶性肿瘤复发时,只有符合理赔条件,就能够获得一笔资金来使治疗恶性肿瘤的经济损失有所弥补。

如果你想要提供轻中症保障、恶性肿瘤多次赔的优质重疾险,那么可以看看学姐整理了这个重疾险榜单:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

如此看来,尽管温暖惠民互联网重疾险A款这款产品投保年龄范围不小、缴费方式可灵活地选择,然而仅提供重疾保障,没有配备轻中症保障、恶性肿瘤多次赔等,有兴趣投保的小伙伴考虑好再入手!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

最新问题

最新问题

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14

-

03-14