小秋阳说保险-北辰

我们都清楚,恶性肿瘤实际上是最高发的重大疾病,常年被列为重大疾病理赔榜首。

因而,好多人都非常重视对于恶性肿瘤的保障。

多家保险公司为了支持这类消费者的需求,特意设计了防癌险产品。

正巧,最近有粉丝来咨询北大方正人寿的爱无忧(银发版)恶性肿瘤疾病保险是否让人满意,趁着这个机会,学姐今天就来给各位详细评估一番。

文章开始之前,对防癌险了解甚少的朋友不妨先看看这篇科普:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

一、北大方正人寿爱无忧(银发版)恶性肿瘤疾病保险表现如何?

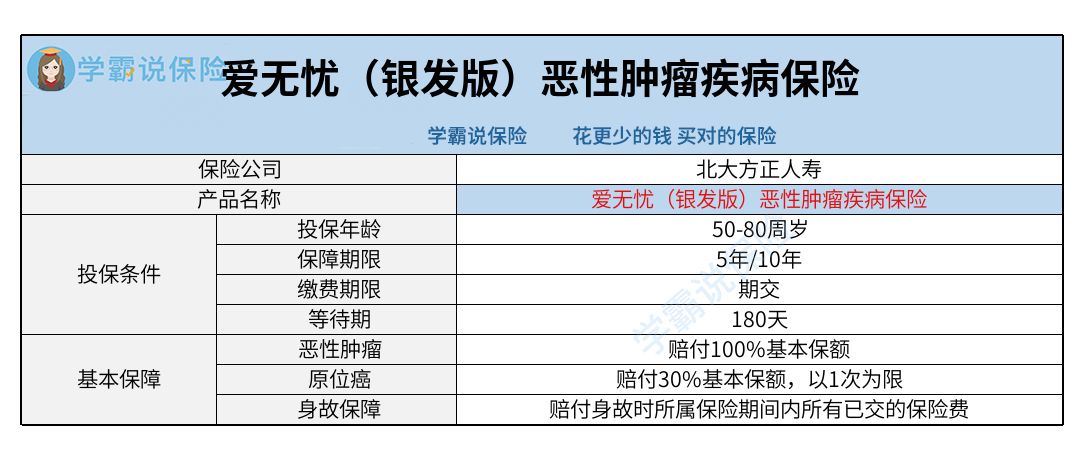

老样子,先给大家看看爱无忧(银发版)恶性肿瘤疾病保险的保障图:

爱无忧(银发版)恶性肿瘤疾病保险的投保条件比较容易,从上图可以明显看出投保年龄、保障期限、缴费期限、等待期。

其中值得说的是,这款产品是面向50至80周岁的消费者需要添置的,这样的投保年龄范围在防癌险中较为宽泛,对高龄人群还挺不错。

接下来,学姐重点讨论一下这款产品的基本保障。

1、恶性肿瘤保障

学姐仔细看了条款后察觉,爱无忧(银发版)恶性肿瘤疾病保险的恶性肿瘤保障是针对恶性肿瘤—重度和恶性肿瘤—轻度的。

换句话说,假如不幸罹患恶性肿瘤,被保人不一定非要等到病情极其严重才会拥有保险金;当所罹患的恶性肿瘤程度不是很严重,在符合理赔条件的情况下,这种情况下被保人就可以获得相应的保险金,以便早日进行救治,防止病情越来越严重。

可是,一般情况下其他同类型产品是把重度恶性肿瘤保障和轻度恶性肿瘤保障分开的。

常见的规则是假设被保人第一次确诊约定的恶性肿瘤—重度,这种情况下可以获得100%基本保额的保险金;要是被保人第一次得了约定的“恶性肿瘤—轻度”,便可以获得30%基本保额的保险金,显而易见这种设置对恶性肿瘤的保障更充足。

2、原位癌保障

大家可以把原位癌当做是比较早期的癌,通常来讲,治疗没什么难度,治愈的可能性比较大。假使不及时治疗,原位癌很大概率会发展成癌症,这时候患者的生命安全就很危险了。

爱无忧(银发版)恶性肿瘤疾病保险从这一点来考虑,特意涵盖了原位癌保障。

阅读过条款后可知,假如被保人在等待期后第一次确诊原位癌,保险公司将提供30%基本保额的原位癌保险金。

即便赔付比例不算高,然而有了这项保障,有助于鼓励被保人早发现早治疗。

另外,学姐还有个提醒,倘若爱无忧(银发版)恶性肿瘤疾病保险的原位癌保险金理赔了一次,此外在其后的续保保险期间内,保险公司就不进行赔付了。

3、身故保障

爱无忧(银发版)恶性肿瘤疾病保险的身故保障一目了然,若是被保人不幸去世,保险公司会按照合同向受益人赔付被保人身故时所属保险期间内累计已交保费。

需要提醒大家,身故保障和恶性肿瘤保障其实是二赔一的,而且在给付其中一项保险金后,保险合同失效。

篇幅有限,若想详细了解爱无忧(银发版)恶性肿瘤疾病保险,可以戳戳另一篇测评:

《爱无忧(银发版)恶性肿瘤疾病保险真是中老年人的福音吗?》weixin.qq.275.com

二、北大方正人寿爱无忧(银发版)恶性肿瘤疾病保险值得投保吗?

总而言之,爱无忧(银发版)恶性肿瘤疾病保险的投保年龄对中老年人考虑很周到,不过基本保障既有优势也有弊端,市场竞争力比较差,喜欢癌症保障的朋友不妨货比三家再做决定。

若是身体健康或者年龄比较小,学姐是更建议入手重疾险的,能拥有更完美的疾病保障。

如果不知道怎样的重疾险产品才是优秀的,可以参考凡尔赛plus:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02