小秋阳说保险-北辰

很多小伙伴想要能够储蓄资金同时想要稳定收益的方法,除了考虑银行存款、国债外,再者我们可以入手保险产品,好比年金险。

年金险,普遍来说用作养老年金和教育金,现在受到了很多人的关注。

这不,国联人寿上线的鑫享惠年金保险,很快就有小伙伴来问学姐它好不好了。

那么让我们来看看这款产品是什么情况!

在这之前,如果有小伙伴想要快速查看测评结果的,可以看这篇文章:

《国联人寿鑫享惠年金保险值得入手吗?一文起底!》weixin.qq.275.com

《国联人寿鑫享惠年金保险值得入手吗?一文起底!》weixin.qq.275.com

一、国联人寿鑫享惠年金保险保障好不好?

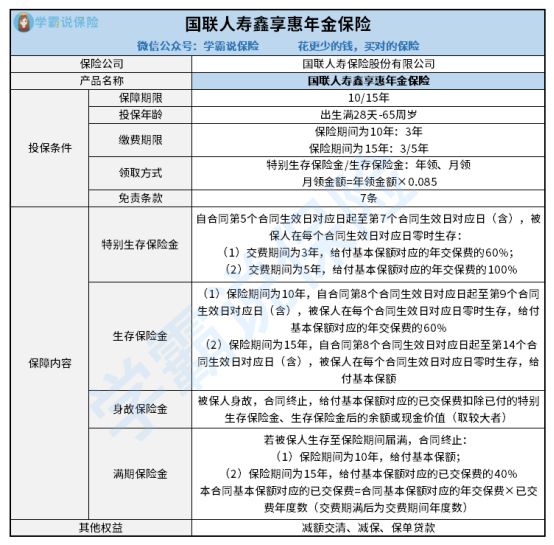

话不多说,先来看看学姐整理的精华图:

1. 投保年龄

鑫享惠年金险的最低投保年龄限制为满28天,上限是65周岁,年龄在这个范围内的人群,都有机会购买这款产品。

目前市面上在售的年金险,包含的最高投保年龄都为65周岁,所以鑫享惠年金险的投保年龄条件还是非常不错的,拥有的投保年龄范围比较广。

2. 保障内容

鑫享惠年金险的保障内容非常丰富,能选择生存保险金、生存保险金、身故保险金和满期保险金。

假设符合合同生效起第5个合同生效日对应日,每个合同生效日对应日被保人要是没死亡的话,便能够到手一笔钱,到身故或者期满结束。

倘若在保障期间亡故,这种情况下保险公司会向被保人提供已交保费扣除已付的特别生存保险金、生存保险金的余额,亦或是现金价值,选择二者中较大的一个。

不光是活在世界上可以领取到钱,假设不幸死去也有资格拿到一笔钱,鑫享惠年金险的保障力度可谓是比较大的。

3. 其他权益

鑫享惠年金险不仅提供基础保障,再者还涵盖了较多其他权益,例如还能让被保人享受到减额交清、减保、保单贷款权益。

减额交清其实说的就是保单的现金价值作为保费一次性交清,后续就不用为缴纳保费担忧了。

减保具体来说就是减少基本保额,被保人就可以领取与基本保额减少部分对应的现金价值。若属于合同生效日起至首次特别生存保险金领取日(不含)之前,皆有机会使用这项权益。后期如果经济困难,若缴费压力大,能使用这项权益,不仅能获得一笔钱,后面需要交的保费会减少。

保单贷款,就是可以凭借保单向保险公司申请一笔贷款。但需要提醒大家的是,在首次特别生存保险金领取日(含)前,才可以申请这项权益。在资金紧张的时候,就有机会申请一笔保单贷款,缓解经济压力。

这些权益,都是保险公司提供的权益,投保人可以基于自己的需求来灵活地选择是否申请。

二、国联人寿鑫享惠年金保险要注意这两点!

1. 保障期限

鑫享惠年金险的保障期限只设立了10年和15年两个选项。这个保障期限不算长,从想要长期保障的小伙伴的角度来说就不太符合要求了。

假设你在40周岁开始投保,保障15年,到了55周岁之后,保单就不具备效力了,做不到完全保障我们的晚年生活。

而市场上许多产品,大多是保障终身,不管你什么时候投保,整个终身都可获得保障。假设要配置长期保障,不推荐入手鑫享惠年金险。

2. 免责条款

免责条款其实指的就是保险公司不承担保险责任的范围。

提供越多免责条款,那么消费者保障的范围就没有那么大。

现在市面上的同类产品,免责条款往往要求在5条左右,友好的甚至只涵盖3条!值得注意的是鑫享惠年金险的免责条款却设置有7条,相比较下就没那么优秀了。

很多小伙伴都不太了解免责条款,建议看这篇文章详细了解一下:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

总结:鑫享惠年金险从保障方面看还算中规中矩,不过对应的投保条件并不宽松,只是短时间的保障期限,如果打算要终身保障的,好好琢磨一下看看其它产品如何!

想要货比三家的小伙伴,可以看看这篇文章里的产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03