小秋阳说保险-北辰

保险的行业当中一个爆款产品已经停止了售卖,一直到现在还可以听得见它的优越历史,便是平安人寿的智盈人生万能险。

对于这款产品可没少下功夫,一经推出,便获得了多个奖项,最具市场影响力保险产品奖、荣获年度优秀保险理财产品奖、荣获金融产品十佳奖等等,这是在2008年所获得的奖励。

没想到智盈人生是一款这么优秀的产品!

不过,学姐认真研究了智盈人生的相关条款,却发现了它更为惊人的秘密。

智盈人生在奥秘在哪呢,学姐在下面就为大家一一揭晓。等不及的小伙伴这篇文章直接翻看阅览:

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

一、平安智盈人生保障内容大分析!

马上就要进行系统的分析了,那么就让我们先看看这款智盈人生产品的动态图吧:

总的来说,智盈人生是包含主险为万能型终身寿险,附加险为重疾、意外保障的产品。

平安当时推销智盈人生时有这几个点人们看到了简直就是很爱:

1.终身保障,账户价值随时领取,领取后依然享有保障;

2.保障身故、重疾、意外、医疗,不同种类风险均可覆盖;

3.利率上不封顶下有保底。

仅看着这几点就已经够让大家喜欢的了,不过,实际上做的怎么样,我们还得考虑其他方面:

(一)主险保障

1、寿险没有全残保障

智盈人生是一款终身寿险产品,它设置了身故保障服务,如果很不幸在合同有效期内身故,那么保险公司按照保单价值的105%或基本保额给付身故保险金。

真是让人很差异,居然不提供全残保障!

对寿险来说全残保障是至关重要的,把这个问题深入到内部,仔细想想,全残给家庭带来的损失比身故还要强烈一些,因为全残人士还有每天的生活费用和治理费用开支,这个负担可真重。

全残保障所提供的是一笔不小的资金,可以缓解经济压力。

学姐这里有必要给大家看看,做的很不错的寿险产品,给予消费者的身故/全残保障是什么样的:

《值得买的十大寿险排行!》weixin.qq.275.com

2、扣除费用高

平安智盈累计收益是靠客户每年存的钱存入保单账户来计算的。

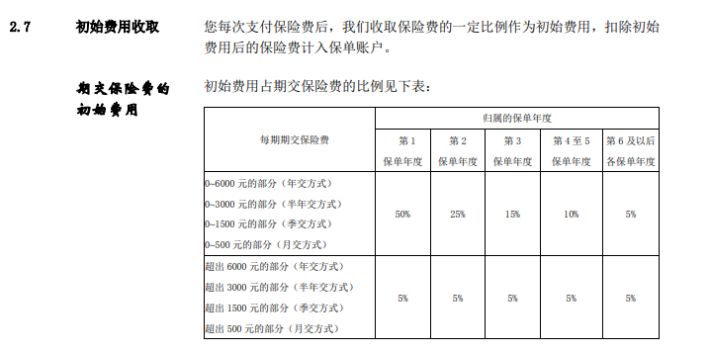

但是!每次存钱都是要扣除初始费用的!条款里面,明确规定了每期交费时的初始费用比例:

第1保单年度交费的时候是需要扣除50%保险费的,第6年保单年度扣除的就是5%的保费了。

换种方式来看,第一年交费6000元在智盈人生投保之后,一定会从账上扣除3000元,这3000元钱就算是花了,未来一点也不会产生收益的。

因此,智盈人生就算是有了万能险,我们也不会认为就能够赚得到钱,也许一分钱也没赚到,反倒是投资的钱也被慢慢的扣了。对于万能险,有下面问题还是值得我们留意的:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》weixin.qq.275.com

(二)附加险保障

1、提前给付重疾关爱金

智盈人生这款保险关于重疾保障其中有一个设计非常人性化,一旦被医院确诊为重症疾病,并且是末期,将会提前支付基本保额。

2、重疾险保障力度小

不过,智盈人生的重疾保障还不能说是尽人意的,因为它现在只针对58种重大疾病有保障,而且保额是跟主险共用的。

也就是说赔付了重疾险的保额后,主险保额就会减少对应的额度,而且,理财账户要按照递减后的保额重新计算资金,简单来说,理财账户里的资金会大幅度的减少。

3、意外伤害赔付比例

智盈人生的意外伤害赔付是按伤残比例赔付的,需要注意的是它的伤残标准是七级赔付比例。

国家的新标准是2014年出的,当时就已经是十级标准了,搞不懂伤残标准的可以看这里,这也可能是智盈人生推出的时间比较早的原因,

但已经买了这款产品的人们却只能看着别人有十级伤残赔付,但是对于其他人的话,却享有更加高并且更加明确的赔付比例,这样一来更难受了。

现在对十级伤残赔付如果还不了解的朋友可以看看这里:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》weixin.qq.275.com

其余,对于低标准的伤残就不说了,而且更苦闷的是,买意外伤害10万保额要花170元保费,而且单一险种在市场上有很多每10万保额保费低于100元的,对比之下,智盈人生实在没有性价比可言。

如果你打算购买意外险,这篇文章里大多数都是那些做的很不错的产品,除了性价比高之外,品质也是不错的,大家可以自由挑选:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

4、收益少

合同里已经明确了智盈人生收益率的保底利率是1.75%,并且不做更多的保证。

也说明了保底利率之上的收益是不好确定的,而这么低的保底利率简直惨不忍睹。

现在市面上的万能险保底利率起码都有2.5%,1.75%都不敢好意思拿出来。

智盈人生的万能险收益呈现出的短板,其他万能险也不一定没有,基于此各位在下单这类保险前,先来一起看看这篇防坑指南:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

所以,智盈人生这款产品虽然说兼具保障和投资功能这些功能,但关于保障条款,它是有缺点的,在投资上,完全不吸引人。

所以说保险公司名声大,产品不一定真的出色,大家不能因为这些光面堂皇的外面所迷惑,要保持冷静,把产品了解清楚最重要。

二、如果后悔买了智盈人生怎么办?

假如大家已经入手这个产品,不想要了如何做,毕竟退保也是有一定损失的,如何做才能减少损失呢?

智盈人生万能险属于长期投资类型产品,虽然没什么收益,这样说自然不是绝对的,可是这类保险在全体范围执行期缴保费的较多,对于缴费期限长,那么回本就快,就有更多的收入。所以我们可以保留智盈人生的主险部分,虽然这款产品把超过了标准保费6000块的部分都进行了扣减5%的初始费用率的操作,要想回本差不多得10年,要想存银行一样差不多得15年,这个保险开始盈利至少要20年,只要被保人还是活着,能继续缴费,收益或多或少还是有的。

然后,我们购买专门的保障型产品后,接着把智盈人生的附加险去除,就视它为放钱的地方就ok了,最少也会有保底利率1.75%的一个利息在不断增加。

若是有意愿退掉智盈人生,那学姐觉得可以先浏览下这退保攻略,降低你的损失:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

最后给大家讲讲如何去买保险,我们不只看保险公司的表面化比如名声,荣誉以及大小,主要还是多了解一下条款,那些条款是否满足我们保障条件和自身利益。

然后想要买理财产品,专心理财险就好,我可以说没有哪一款保险产品可以做到非常的“全面”!你们留意一下,选购理财险之前,我们要先做好完善的保障,对于保障型的保险是以下几款,以下这篇归纳文章,你们可以看一看:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

以上就是我对 "中国平安智盈人生年金险给宝宝买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 安享一生优势

- 下一篇: 天安人寿逸享人生年金险属于哪个公司

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

08-30

-

08-29

-

08-29

-

08-29

-

08-29

-

08-26

-

08-26

-

08-25

-

08-23

-

08-23