小秋阳说保险-北辰

最近银保监会发布了一则新的信息,让在售的互联网保险产品都要在12月31日前停止销售。

比如横琴利久久增额终身寿险已经看不到了。

但是学姐听说小康人寿有一款产品的名称和这款产品极其类似,而且也和它一样棒,名为利久久plus增额终身寿险。

目前来讲的话利久久plus增额终身寿险到11月29日才下架,想要入手的话还是有机会的!

过了这村没这店了,下面学姐马上来进行测评!

可能有的小伙伴对小康人寿还很陌生,那么就先一起看看这家保险公司的实力怎么样:

《小康人寿怎么样?靠谱吗?》weixin.qq.275.com

《小康人寿怎么样?靠谱吗?》weixin.qq.275.com

一、利久久plus增额终身寿险每年交多少钱?保障如何?

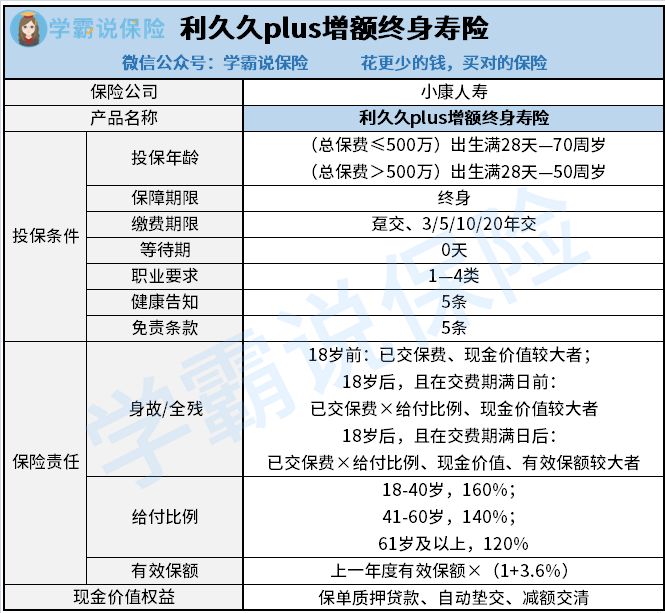

老样子,学姐先给小伙伴们奉上利久久plus增额终身寿险的保障图:

利久久plus增额终身寿险

从上图可得知,利久久plus增额终身寿险每年以3.6%的速度增加保额,属于市场上的中上等水平;投保年龄根据总保费是否大于500万划分,若总保费在500万以下,最高投保年龄为70周岁,大于500万则是50周岁;还有比较丰富的现金价值权益,如保单质押借款、自动垫交等。

紧接着,学姐仔细分析一下这款产品!

1、每年交多少钱?

利久久plus增额终身寿险是根据保费定保额的,所以关于每年需要缴纳多少金额是取决于自己的。

若打算投保总保费≤500万的版本,利久久plus增额终身寿险的起投门槛并不会很高,1000元就足够了。

现在在售的增额终身寿险都会对起投保费进行限制,绝大多数都设置为5000元、10000元,相比来说,利久久plus增额终身寿险适用的人群范围更广泛。

若投保的是总保费>500万的版本,线上投保的总保费上限是1000万。

假设比线上投保的限额多也没必要担心,一旦通过了保险公司审核后,可以享受更高的投保计划。

2、保障如何?

利久久plus增额终身寿险的保险责任主要如下:身故、全残保障。

倘若被保人不幸在18周岁后身故或全残,要是按已交保费乘以给付比例来赔付,利久久plus增额终身寿险里面,针对于不同的年龄阶段设置了不同的给付比例。

对于18—40岁的年龄段,给予160%已交保费的赔偿;41—60岁可享有140%已交保费的赔偿;61岁及以上则给予消费者120%已交保费作为赔付。

上文中给付比例还是比较合理的,看得出来利久久plus增额终身寿险把不同年纪的寿险需求都考虑到了。

大家设想一下,18—60周岁的人群,一般是上有老下有小,肩负了比较重的家庭经济责任,一旦出险会对家庭经济造成重大的冲击,肯定需要比较充足的保障,所以给付比例要比其他年龄段的高是正常的。

入手增额终身寿险时还有很多问题需要注意,因为篇幅长短有要求,感兴趣的朋友们请点击下方了解吧:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、利久久plus增额终身寿险收益有多少?能够灵活退保吗?

相信许多人选择配置增额终身寿险的原因是想要自己的财富实现增值吧,那就让学姐来为大家说说这款产品的收益情况吧。

学姐以30岁老王,年交保费10万,交5年为例,展示一下利久久plus增额终身寿险的收益增长情况:

利久久plus增额终身寿险的收益

在投保的第五个年头,老王就缴清了50万的总保费,而只要保单到了第六年,利久久plus增额终身寿险的现金价值就超过了总保费5千多。

目前市场上所有的同类型产品中,该产品的回本速度也是算不错的,值得鼓掌!

等保单在30年的时候,即老王60周岁那年,现金价值约为130万,接近于总保费的2.6倍!说白了就是老王这些年通过保单额外赚到80多万!

要想规划好自己退休之后的生活,或者准备孩子的创业、婚嫁专用资金等等,可以向保险公司申请退保或保单抵押贷款,将保单的现金价值折现。

如若从来不取现,获得的收益会逐渐增多。

待到了80岁之际,现金价值就有2597596元,这笔钱作为财富传承给子孙后代也是极好的。

学姐总结:

综合来说,这款利久久plus增额终身寿险的起投门槛并不高,对支付能力有限的朋友也太好了;并且身故、全残保障的给付比例也很友好;最重要的是收益很可观。有配置增额终身寿险的想法的朋友,可以考虑这款产品。

要是大家还想再看看市场上的优秀产品,那学姐之前盘点的高收益增额终身寿险就派上用场了。

不过要赶紧配置了,利久久plus增额终身寿险将在11月29日下架,而其他产品也将在12月31日前停售!

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

以上就是我对 "利久久plus终身寿险保险产品计划"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿尊享世家寿险现价

- 下一篇: 巴纳德重疾险尊享版有用不

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-01

-

12-01

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

最新问题

最新问题

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02