小秋阳说保险-北辰

一些小伙伴在手中闲钱增加了之后,想要寻求一种安全的理财方式。由于股票和基金的风险实在是高,对于这种高风险高收益的理财方式,很多人其实不太能够接受。

那么,对比之下能够进行低风险理财的年金险就变成了广大消费者的心头好,此外年金险不仅可以让我们领取一定的收益,还能让我们拥有一定程度上的人身保障!

那么紧接着,学姐就借助中德安联人寿旗下的“安赢添富年金保险(分红型)”,为大家仔细分析一下这款产品究竟怎么样!

要是大家想要提前知晓安赢添富年金保险(分红型)的测评结果,那么可以来看一下这篇文章哦:

《最新出炉!中德安联「安赢添富年金保险(分红型)」保障大起底!》weixin.qq.275.com

《最新出炉!中德安联「安赢添富年金保险(分红型)」保障大起底!》weixin.qq.275.com

一、中德安联人寿安赢添富年金保险(分红型)值得投保吗?

别的学姐就不说了,直接上图:

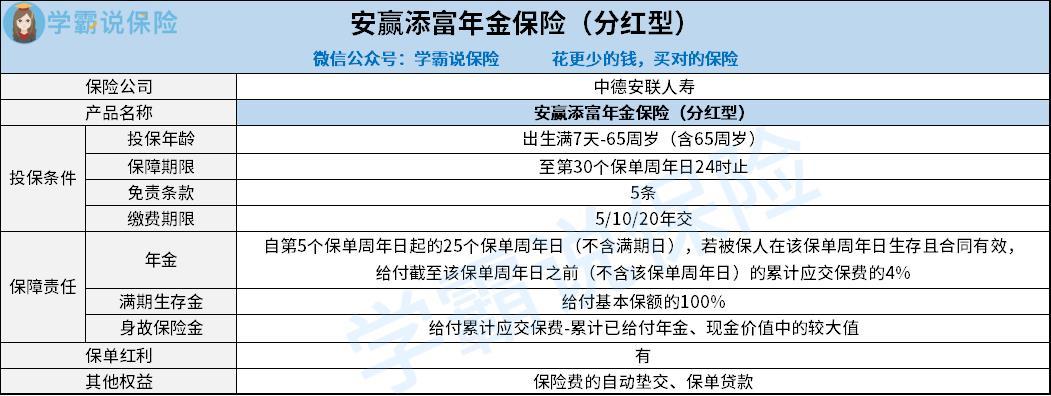

1. 投保条件分析

安赢添富年金保险(分红型)属于一款定期保障的产品,其提供了保至第30个保单周年日24时止的保障期限,比较适合平时希望获得中长期保障的小伙伴来配备。

除此之外,有意向投保安赢添富年金保险(分红型)的被保人需要符合投保年龄范围出生满7天-65周岁(含65周岁)这样要求,如若达不到这个门槛,大家是没有办法投保这款产品的。

而且,安赢添富年金保险(分红型)的拥有灵活的缴费期限选择,我们在投保的过程中有三种缴费期限可供选择——5/10/20年交,大家只要根据自身的真实经济情况,由此来选择合适的缴费期限便可!

条款方面,有显示出,安赢添富年金保险(分红型)的免责条款也只有5条,大家要明白,目前市面上有很多的年金险产品,其免责条款方面,基本都是7条。

于是在比较下,针对被保人的理赔门槛,安赢添富年金保险(分红型)这款产品对其有一定程度的降低。

大家要是想深入了解一下免责条款这方面的知识,可以先来看看学姐的这篇文章哦:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2. 保障内容分析

年金、满期生存金和身故保险金,便是安赢添富年金保险(分红型)的保障责任,从第5个保单周年日起,被保人就可以开始领取年金了,在和给付条件相一致的前提下,通过截至该保单周年日之前(不含该保单周年日)的累计应交保费的4%来提供年金。

以上这些保障除外,安赢添富年金保险(分红型)还包括了保险费的自动垫交和保单贷款这两项其他权益服务,在一定程度上提高了保单的实用性,能够在被保人经济困难的时候雪中送炭。

此外,安赢添富年金保险(分红型)的保单红利可以选择现金领取、累积生息及抵交保费中的任何一种形式,要是未作出选择,这种情况下保险公司将认为我们的选择是“累积生息”形式。

如果各位小伙伴想要深入了解年金险(分红型)这类保险的话,那么下面的这篇文章可不能错过了:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

二、学姐建议

总的来说,安赢添富年金保险(分红型)的条款内容表现不是很让人满意,尽管免责条款不是很多,不过可惜设置的投保年龄范围不够宽松,最高只为65周岁老人提供投保机会。

并且安赢添富年金保险(分红型)也不存在很全面的其他权益服务,这个水平在市场上只能处于中等位置,为被保人提供的权益服务不够全面。

因此学姐建议大家在入手安赢添富年金保险(分红型)之前,先了解一下市场上其他表现优异的年金险产品,没有必要只关注这一款产品!

说到优秀的年金险产品,学姐这里倒是知道不少,所以特地为大家整理出了最值得投保的10款年金险产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02