小秋阳说保险-北辰

可能有些朋友听说过两全险~两全险“保生也保死”的特点,就是说无论被保险人是在保障期间内出险,还是没有出险、期满还在世,两全险都会有对应的赔付。

市面上有许多两全险产品,但到底应该怎么挑选让人满意的两全险呢?

今天学姐就以小康福满多两全保险(分红型)举例介绍,跟大家说说该怎么看两全险,投保时我们又要重视哪些内容~

由于这是一款分红型的两全险,大家可以先看看这篇文章,对分红险先有个了解:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

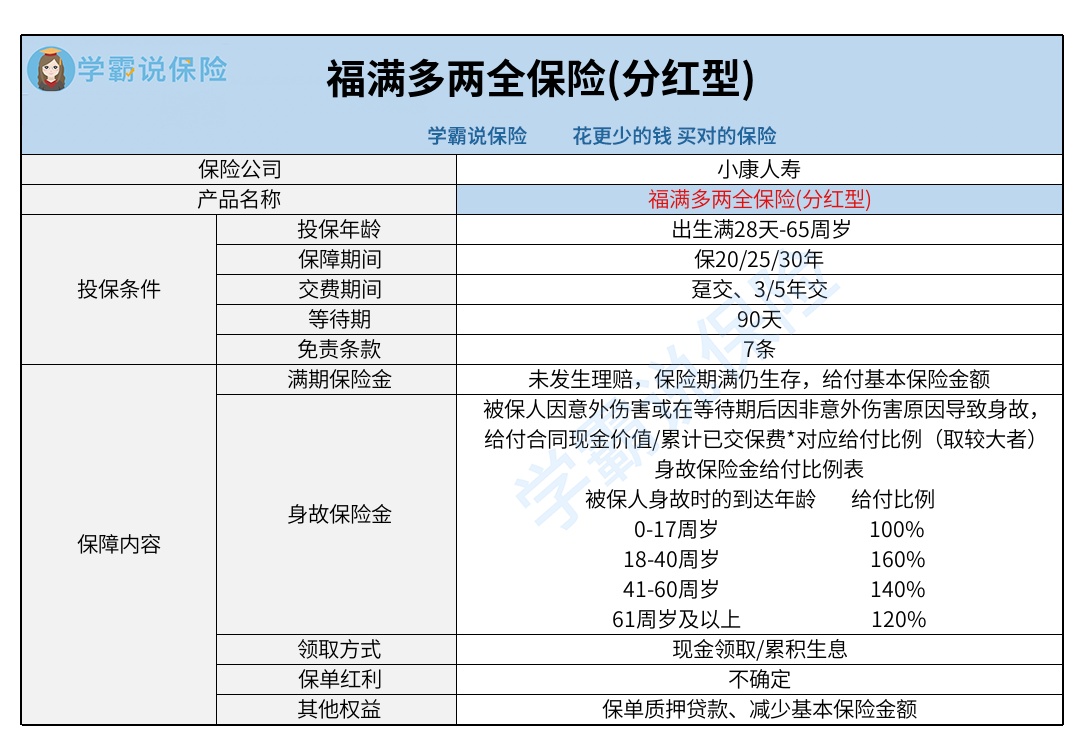

一.小康福满多两全保险(分红型)产品情况一览

大家先来浏览下产品详情图:

1.基本保障中规中矩

小康福满多两全保险(分红型)支持满期保险金和身故保险金,这是两全险最普通的设置,没有太值得一夸的地方。

要是保障期间内未发生理赔,此外被保险人在保险期满仍然健在,这种情况下保险公司将提供基本保险金额的满期保险金。

而假设被保险人因意外伤害或在等待期后因非意外伤害原因导致离开这个世界,那么保险公司将提供合同现金价值和累计已交保费*对应给付比例这两者中的较大者的身故保险金。

有些两全险产品不仅配备了满期保险金和身故保险金,而且支持全残保险金、生存保险金、客运交通工具意外伤害身故/全残保险金等保障责任,能够给到被保人非常扎实的保障。

2.投保年龄上限较低

在投保年龄方面,小康福满多两全保险(分红型)是设立了出生满28天-65周岁,这个投保年龄范围是相当常见的。

不过,而今65周岁这个年龄上限实际上没有什么竞争力~因为市面上也有好多两全险的投保年龄上限为70周岁,而且是75周岁。

所以相较之下,小康福满多两全保险(分红型)的投保年龄上限还是相当低的,可是没办法覆盖到66-75周岁人群的投保需求。

3.可选灵活程度较高

这里说的可选灵活程度较高,当前主要是体现在保障期间和交费期间这两方面。

现在小康福满多两全保险(分红型)的保障期间可以选择保20年、保25年或者保30年,可是交费期间也有趸交、3年交和5年交这几种选择,消费者可以按照自身情况来做决定。

学姐要提醒大家~若是手头比较紧张的话,到时候可以选择长一些的交费期间。因为缴费期间一拉长,因而每次要缴纳的保费就会少一些,可以让一时的经济压力得以缓解。

以上就是小康福满多两全保险(分红型)的产品情况,如果想要详细了解的,大家可以看看这篇测评文章:

《想买小康福满多两全保险(分红型)?看完这篇再说!》weixin.qq.275.com

二.小康福满多两全保险(分红型)投保注意事项

1.免责条款数量多

学姐首先提醒同学们注意观察免责条款,是因为免责条款可以说是保险公司对不予理赔情况进行的提前说明。

倘若没有注意免责条款,导致后续理赔发生不愉快的话,就很麻烦啦~所以大家一定要详细阅读合同的免责条款。

而且,提供的免责条款越少,我们获得赔付的可能就越大,对我们消费者来说也就越有利。

两全险的免责条款大多要求在3-5条,但小康福满多两全保险(分红型)共设置有7条免责条款,能够看出数量是比较多的。这点大家也要特别当心哦!

2.保单红利不确定

从产品名字我们不难看出,小康福满多两全保险(分红型)实际上是一款分红险。也许有些朋友会觉得“有分红绝对比没有分红的好”,但其实并非如此~

因为分红险的分红基本上都是不保证的,小康福满多两全保险(分红型)也涵盖其中。具体年度是否拥有红利分配,要遵照分红保险业务的实际经营状况来看。

所以如果是冲着“分红”来投保的,一定要做好心理准备,分红只怕不如自己预想的多,而且有些年度是否有分红还说不定呢。

综合来看,小康福满多两全保险(分红型)的表现相对普通,亮点主要是保障期间和交费期间有许多种选择。但保障内容中规中矩,投保年龄上限特别低,免责条款数量相当多。甚至因为分红险的特性,也决定了这款产品的红利分配是不确定的。

假如大家想要投保带有理财性质的保险,不妨看看年金险和增额终身寿险,这两个险种的收益往往是比两全险更给力的,好的年金险和增额终身寿险IRR一般涵盖在3.5%左右。

学姐之前写过几款理财性质保险的对比科普,感兴趣的朋友可以看看:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-02