小秋阳说保险-北辰

在我讲到平安保险时,很多人都十分关注平安安之心(臻享版)养老年金险(万能型)这款产品,该产品提供了万能账户,供投保人进行资金管理, 对于资金二次增值有帮助,很多股民都在后台给学姐留言,询问平安安之心(臻享版)养老年金险(万能型)值不值得配置?

今天,学姐就来测评这款安之心(臻享版)养老年金险(万能型),逐一讲解下有哪些优势和注意点!

关于这款产品的收益,学姐在这篇文章进行了测算:

《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》weixin.qq.275.com

《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》weixin.qq.275.com

一、安之心(臻享版)养老年金险(万能型)保障有哪些优势?

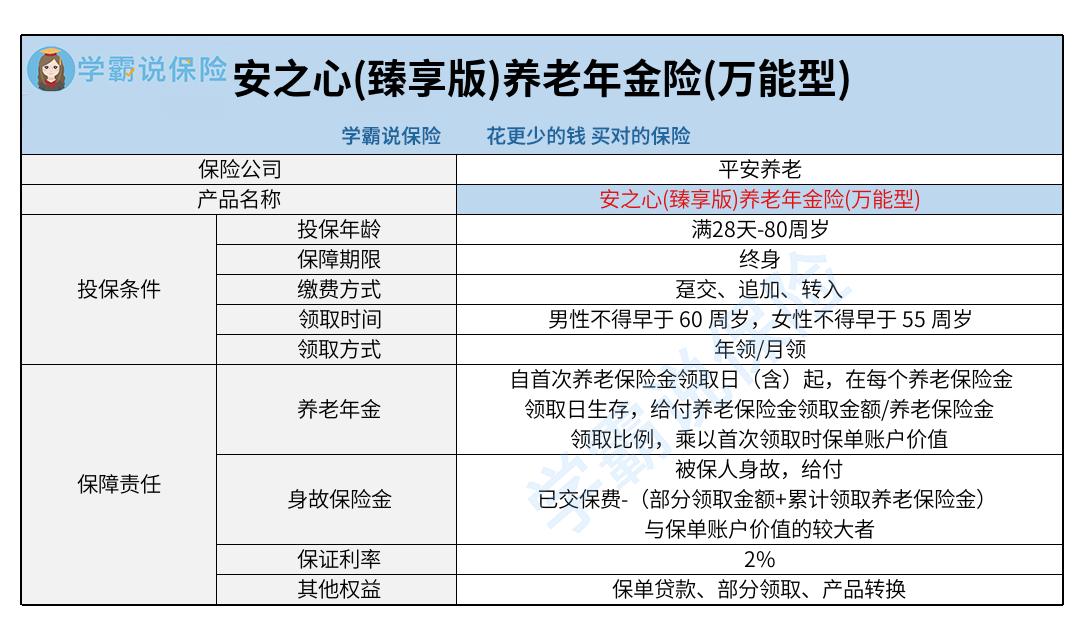

话不多说,我们先来看看保障图:

1. 投保年龄范围广

安之心(臻享版)养老年金险(万能型)在投保年龄范围的设置上是出生满28天以上,至80岁的人群,这个投保年龄区间对于大部分年龄段的人群都有涵盖,适用年龄很广,对消费者来说很贴心。

其次,目前市场上的年金险,大部分投保年龄最高达到了60、65周岁,可达到70周岁的比较少,而安之心(臻享版)养老年金险(万能型)设置的最高投保年龄是80周岁,与同类产品比较所具有的优势更明显。

一些高于65、70周岁,不过不大于80周岁的老年人,如果想投保年金险,就可以尝试投保这款产品。

2. 缴费方式灵活

安之心(臻享版)养老年金险(万能型)这款产品设置的缴费方式,提供了趸交、追加和转入。

除了投保时一次缴纳保险费外,投保人有追加保费或转入保费的选择,以增加保单账户价值。

即在保单账户还没有注销之前,投保人需要取得保险公司的批准,可以选择将保费追加或转移到该保险产品中。

安之心(臻享版)养老年金险(万能型)在缴费方面极具灵活性。

3. 部分领取

臻享版安之心养老年金险(万能型)具备部分领取权益的功能,投保人可以在犹豫期结束后向保险公司提出部分领取的请求。

陈女士可以在保障期内获得相应的保障待遇,有突发情况需要资金,这时保单账户仍然具有一定价值,那么就可以通过部分领取权益,把不同渠道的资金汇集起来使用。

不过要提醒大家,领取部分资金,发生在前5个保单年度,领取资金可能涉及到一定的手续费,对于保单账户价值减少的部分,收费率分别为3%、2%、1%、1%、1%。 第 六 个保单周年日作为起点,就不缴纳费用了。

因此,在大家目前资金需求不是很高的情况下,如果您介意涉及到费用问题的话,根据学姐的建议,在保单履行六个年度后再行考虑进行权益的部分领取。

除了部分领取权益,购买保险时我们还会接触到很多保险知识,大家可以通过这篇文章了解基础知识:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、投保安之心(臻享版)养老年金险(万能型)之前要注意这些!

1. 保证利率

安之心(臻享版)养老年金险(万能型)作为一款提供了一系列综合的养老和投资保障的万能型产品,最低保证利率设定在2%。

现在市面上出现的万能保险,根据监管要求,利率最高不得超过2%。

安之心(臻享版)养老年金险(万能型)保证了最低利率的水平,在同类产品里,这个质量属于中等偏上水平。

但还要给小伙伴们提个醒,最低保证利率是保险公司承诺给到客户的收益率,能拿到多少超过最低保证利率的收益,都是不清楚的。

若是追求稳定收益的小伙伴,可以考虑年金险或增额终身寿险,收益是固定的,不受社会经济、保险公司营收等影响。想要了解稳定收益的理财险,可以看看这篇文章:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

2. 费用收取

不看部分领取费用,一旦决定配置这款安之心(臻享版)养老年金险(万能型)的话,趸交保费及追加保费,都规定了初始费用的,减去后余下的费用才到保单账户中达到增值的目的。

并且,在前5个保单年度采取退保操作,退保费用是不可避免的。第1-5个保单年度,各自的收取比例是保单账户价值的3%、2%、1%、1%、1%。

对于万能险,还有很多细节要注意,详细的可以看这篇文章:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》weixin.qq.275.com

总体而言,安之心(臻享版)养老年金险(万能型)的表现算不上出彩,虽然投保年龄范围广、缴费方式灵活、提供部分领取权益,但大伙儿也要好好地看一下收益和费用收取方面,有购买这款产品想法的小伙伴,需要了解明白后再配置!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-07

-

09-07

-

09-08

-

09-08

-

09-09

-

09-09

-

09-10

-

09-10

-

09-11

-

09-11

最新问题

最新问题

-

09-17

-

09-17

-

09-16

-

09-16

-

09-15

-

09-15

-

09-14

-

09-14

-

09-13

-

09-13