小秋阳说保险-北辰

想知道对比下来,一款年金险怎么样,直接看看这份榜单就能知道答案: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

年金险是有用的,但是也不是所有人都适合,具体还是要根据自身实际情况来选择是否购买。关于年金险的详细介绍,可以看看我下面整理的回答,看完后再自行判断哈~

先了解险种再谈产品比较合理,不少人还不知道什么是年金险,就想判断一款年金险产品好不好,这样很不好。

下面就分三点解析一下年金险:

(1) 年金险是什么?

年金险是要先交一定的保费,一定时间后,可以从保险公司分期取钱,一般见的最多的年金险就是教育金和养老金。

教育金是为孩子的教育、婚恋做准备,算是一种理财,但是大部分教育金的收益率都是不高的,作用是很小的,为了把这些缺点解决,我对收益最高的8款教育金进行测评:《2020年收益率最高的8款教育金测评》weixin.qq.275.com

养老金也称退休金,在约定的时间点,可以跟保险公司领养老金,保障老人退休后的基本生活需要。

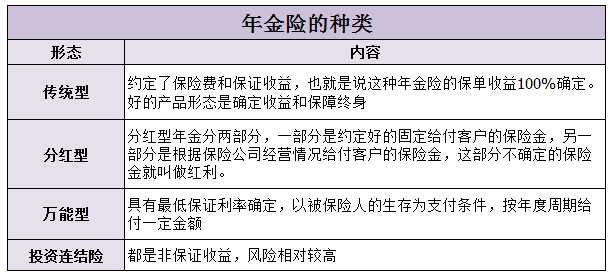

(2) 年金险的种类

年金险分为传统型年金险、分红型年金险、万能型年金险和投资连结险。

(3) 怎么选年金险

首先,这份防坑攻略要学会:《学会这招,远离年金险99%的坑》weixin.qq.275.com

其次,以下几点一定要看:

1.看内部收益率

年金险一定要看收益率,这里有个较简单的方法:将期限到了后可以领取的年金和每年支付的保费整理好,组合成一条长期现金流,根据公式可以计算出IRR(实际收益率)。

2.看现金价值

每个年金保险都有不同的收益趋势,有些现金价值很快就能回本;一些年金险的现金价值回本速度比较慢,但是比较多年金可领。

如果你担心将来需要资金周转,可能选择退保就建议选择现金价值回本速度很快的年金险。如果只是有养老需求,最好选前期回本慢但是年金多适合养老的产品。

3.看预定利率

收益率高不高,预定利率是重点。预定利率较高的时候,年金险收益率也会比较高,如今银保监会开始规定预定利率不得超过3.5%,这是封顶值,具体多少需要计算。

以上就是我对 "什么是年金险 ?年金险有必要买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

晴天不怎么样! 保险公司谈收益的都是忽悠人的! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,再加上这个现金价值多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。与其讲(理财保险)是宫廷玉液酒,一百八一杯,不如讲,(其实就是那个二锅头兑那个白开水。)

晴天不怎么样! 保险公司谈收益的都是忽悠人的! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,再加上这个现金价值多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。与其讲(理财保险)是宫廷玉液酒,一百八一杯,不如讲,(其实就是那个二锅头兑那个白开水。) -

eve社保办理方式: 个人名义交纳:需要到户口所在地社保局申请,其手续包括:本人身份证,近期免冠一寸照片备两张,保费,申请书等即可。且只能办理养老,医疗保险两种; 交纳多少是根据当地去年社平工资进行计算的,且每年都不是一样的。 另外也规定了最低档和最高档,最低档的交纳不得低于社平职工月平均工资的60%,最高档为职工月平均工资的300%。 一般以最低档居多; 另外,养老保险最低交纳年限为180个月即15年,医疗保险至少需要交纳25/30年,达到退休年龄就可以申请享受养老金待遇和医疗报销(只要续费平时也是可以的)。

eve社保办理方式: 个人名义交纳:需要到户口所在地社保局申请,其手续包括:本人身份证,近期免冠一寸照片备两张,保费,申请书等即可。且只能办理养老,医疗保险两种; 交纳多少是根据当地去年社平工资进行计算的,且每年都不是一样的。 另外也规定了最低档和最高档,最低档的交纳不得低于社平职工月平均工资的60%,最高档为职工月平均工资的300%。 一般以最低档居多; 另外,养老保险最低交纳年限为180个月即15年,医疗保险至少需要交纳25/30年,达到退休年龄就可以申请享受养老金待遇和医疗报销(只要续费平时也是可以的)。 -

赵辉建议您可以看保单合同

赵辉建议您可以看保单合同 -

青竹可以拿1800-1900左右的样子。 根据精算原理计算的,由保险公司向投保人退还的那部分金额。 保单现金价值的计算方法是经过保险监管部门备案确认的。

青竹可以拿1800-1900左右的样子。 根据精算原理计算的,由保险公司向投保人退还的那部分金额。 保单现金价值的计算方法是经过保险监管部门备案确认的。 -

半弦月这个属于银保产品,保险产品是不会亏本金的,本金有保障,但是收益的话就不能保障收益多少,因为影响收益的因素太多

半弦月这个属于银保产品,保险产品是不会亏本金的,本金有保障,但是收益的话就不能保障收益多少,因为影响收益的因素太多 -

龙萧合其实正规公司的保险是不会骗人的,因为有保监会监督。只不过买保险要从自己的实际需求出发,适合自己的才是好的。

龙萧合其实正规公司的保险是不会骗人的,因为有保监会监督。只不过买保险要从自己的实际需求出发,适合自己的才是好的。 -

宋爱芳财富嘉1号每年交1万,共交三年,到6年期满,如果累计红利为负值,会不会从固定收益中扣除?

宋爱芳财富嘉1号每年交1万,共交三年,到6年期满,如果累计红利为负值,会不会从固定收益中扣除? -

결경인尚融亲,我也是被银行忽悠买了这个保险,你的现在应该满三年了,请问本金和利息给退回来没,到底什么情况啊,急

결경인尚融亲,我也是被银行忽悠买了这个保险,你的现在应该满三年了,请问本金和利息给退回来没,到底什么情况啊,急 -

丁伟无论哪家公司的银保分红产品都差不多 满期都是基本保险金额 红利。总体满期基本保额大约你所交的累积保费,再加上红利部分一定大于你在银行定期存款,但是期望不宜过高。保险公司不是信贷机构分红年利率比银行高一点,但正常情况下绝对不会1分利3分利的情况。其实客户交费10000保费过10天犹豫期现金价值就变成6000-7000了第一年分红按5%计算也就能得到300-350而不是第一年能得到500的利率。储蓄类保险不同于银行通俗的认为,银行的利率是固定的存款的那一刻就能知道到期领取多少,保险不行(会比银行高要不这个险种这个公司就麻烦了);着急用钱银行大不了变成活期不损失本,保险只能按现金价值贷款(贷款不会影响分红)或者退保前期损失大;发生意外身故等特殊情况银行没有什么好的补偿,保险公司在条款范围内进行双倍或者多倍赔付;领取时银行仅仅核实密码(有的网点要求持本人身份证),保险公司要求本人亲自办理(或书面委托他人并按转账方式付款到客户账户中)。

丁伟无论哪家公司的银保分红产品都差不多 满期都是基本保险金额 红利。总体满期基本保额大约你所交的累积保费,再加上红利部分一定大于你在银行定期存款,但是期望不宜过高。保险公司不是信贷机构分红年利率比银行高一点,但正常情况下绝对不会1分利3分利的情况。其实客户交费10000保费过10天犹豫期现金价值就变成6000-7000了第一年分红按5%计算也就能得到300-350而不是第一年能得到500的利率。储蓄类保险不同于银行通俗的认为,银行的利率是固定的存款的那一刻就能知道到期领取多少,保险不行(会比银行高要不这个险种这个公司就麻烦了);着急用钱银行大不了变成活期不损失本,保险只能按现金价值贷款(贷款不会影响分红)或者退保前期损失大;发生意外身故等特殊情况银行没有什么好的补偿,保险公司在条款范围内进行双倍或者多倍赔付;领取时银行仅仅核实密码(有的网点要求持本人身份证),保险公司要求本人亲自办理(或书面委托他人并按转账方式付款到客户账户中)。 -

kelly-Edison's mom您好,你买这款保险是为了解决什么问题,这个是不好确定的,但是领取后计划书是不能演示的这款保险,具体剩下多少钱是无法确定的,详情回复细谈

kelly-Edison's mom您好,你买这款保险是为了解决什么问题,这个是不好确定的,但是领取后计划书是不能演示的这款保险,具体剩下多少钱是无法确定的,详情回复细谈

- 上一篇: 中国平安智能星陷阱是什么?

- 下一篇: 水滴筹可以买保险是真的吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-14

-

06-15

最新问题

最新问题

-

03-02

-

03-02

-

03-02

-

03-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02