优质回答

小秋阳说保险-北辰

最近看到不少人都是想退保重疾险,确实重疾险比较复杂,难免有时候买了后悔,为了减少这种问题,我挑出这些你不会想着退的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

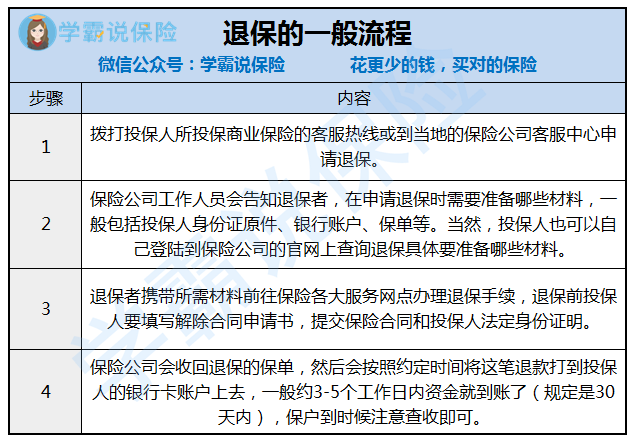

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是在投保的个人主页找到保单,申请退保,跟着上面的步骤提示操作就好,不过现在能线上退保的保险还是很少,很多保单退保都需要自己或代理人到保险公司。

大家要了解的是,如果是在银行APP上购买了保险,退保就要找到保单背后的公司才可以退,因为银行可以当成只是一个交易平台,真正提供保障的还是保险公司,因此退保等业务要找保险公司。

看到这里有人可能会问,买保险可以在APP上买?和线下买有什么区别?

看完这份解析就懂了:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话不是必须步骤,但是可以确保把资料带齐,这样就可以一次办理好。退保申请是保险公司必须接受的,但是退保只能退回会有亏损的现金价值,要有心理准备。规定是自保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会把合同的现金价值退还。

如果已经做了退保的决定,要记住这句话:退旧的保单要在新保单生效之后,以保证不会断了保障,这个非常重要。

篇幅有限,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "怎么退保?请问"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:怎么退保?请问

-

Tim一半

Tim一半 -

王钰钰🐯🐰🐮达到退休年龄后无法按规定领取养老金的,可以申请退养老保险的个人缴纳部分。

王钰钰🐯🐰🐮达到退休年龄后无法按规定领取养老金的,可以申请退养老保险的个人缴纳部分。 -

解-脱不能,你交的钱已经由单位代缴,到了社保局你本人的个人账户中,是取不出来的。

解-脱不能,你交的钱已经由单位代缴,到了社保局你本人的个人账户中,是取不出来的。 -

皮皮虾养老保险有社会养老保险和商业养老保险的区分,如果是社会养老保险,通常根据现行我国养老保险政策规定,养老保险参保人如出现死亡、出国定居、参加其它类型养老保险、达到法定退休年龄但缴费年限不足等特殊情形可以申请养老保险退保。退保的人群可以在个人提出申请,并且单位提出相关证件的时候提出退保要求。具体退保手续根据各地政策规定执行。但一般情形下我们不建议退保,参保人员如遇到流动就业等情形我们建议办理养老保险转移手续。 如果是商业养老保险退保,一般超过犹豫期都是正常退保,正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 投保人于合同成立后,可以要求解除本合同,投保人要求解除本合同时,应填写解除合同申请书,并提交保险合同和投保人法定身份证明。 合同自保险公司接到解除合同申请书时终止。投保人于签收保险单后十日内要求解除本合同的,保险公司在接到解除合同申请书之日起三十日内向投保人退还已收全部保险费。投保人于签收保险单十日后要求解除合同,保险公司于接到解除合同申请书之日起三十日内向投保人退还保险公司接到解除合同申请书时合同的现金价值。

皮皮虾养老保险有社会养老保险和商业养老保险的区分,如果是社会养老保险,通常根据现行我国养老保险政策规定,养老保险参保人如出现死亡、出国定居、参加其它类型养老保险、达到法定退休年龄但缴费年限不足等特殊情形可以申请养老保险退保。退保的人群可以在个人提出申请,并且单位提出相关证件的时候提出退保要求。具体退保手续根据各地政策规定执行。但一般情形下我们不建议退保,参保人员如遇到流动就业等情形我们建议办理养老保险转移手续。 如果是商业养老保险退保,一般超过犹豫期都是正常退保,正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 投保人于合同成立后,可以要求解除本合同,投保人要求解除本合同时,应填写解除合同申请书,并提交保险合同和投保人法定身份证明。 合同自保险公司接到解除合同申请书时终止。投保人于签收保险单后十日内要求解除本合同的,保险公司在接到解除合同申请书之日起三十日内向投保人退还已收全部保险费。投保人于签收保险单十日后要求解除合同,保险公司于接到解除合同申请书之日起三十日内向投保人退还保险公司接到解除合同申请书时合同的现金价值。 -

千金坠强烈建议立刻退保,长痛不如短痛。不要抱有幻想交够了保费,就可以安安心心的享受终身的保障了,因为这款产品以及它的姊妹产品“智胜人生”内部所包含的猫腻非常的多,而且平安还会在后期通过电话的方式误导你修改保单,所以最终是竹篮打水一场空。在我们耘财科技团队帮助消费者分析的保单当中,平安的智胜人生和智盈人生是投诉量最大的,而且也是我们分析出客户受损失最为严重的。你不得不佩服平安可以将一款产品设计得如此复杂和精妙,而处处都在算计购买这款保险的消费者。下面就举几个例子:1.主险设计成万能型储蓄保险,附加险很多样,从身故到重疾、意外一应俱全。这样设计的用意是方便推销员在销售的时候左右逢源。客户如果需要身故保障,有!客户如果关注健康,有重疾!客户如果还想有收益,主险有储蓄功能。真不愧是万能险。但是,这样的设计是后面我要谈的各种坑的基础,因为各种功能混杂,不要说普通消费者,我们作为很有经验的精算师都费了一番力气才彻底将其解构。打个比方来说,这里的主险就像是你去理发店开的会员卡,你往里存了钱就只能任人宰割了。2.保费缴纳方式设计成分期缴纳(期交)形式,但是,大部分消费者万万没想到的是,你缴纳的首期保费,会被立刻扣掉50%!!!而这一点,很多消费者都表示代理人在签单的时候没有做过说明。所以,你一旦缴纳了保费,过了10天犹豫期之后,你就会损失一多半所交保费。这时候你就陷入了理发店办会员卡的尴尬境地,想抽身而去,发现10天什么都没干就损失好几千,心想等等看吧,结果更没想到的是,后面的扣费依旧很多。平安会按照50%、25%、15%、10%、10%、5%、5%....的方式持续的扣除保单管理费。这里你恐怕也就不难理解,推销员为什么告诉你5年之后就可以不继续交保费了,因为5年之后,他所拿到的佣金已经只有你所交保费的几个百分点了,没所谓了。而这些扣费,其实反映在了你所拿到的对账单上,只可惜你看到的时候已然太迟鸟。截图如下:这就算是公司冠冕堂皇的做了费用扣除的告知义务,我们帮助的大部分客户看到这里都已经被吓了一大跟头,是不是被骗已经不言而喻了。3.但这还不算完,更大的坑还在后面!!就是上面谈到的只是保单初始费而已,也就是说这些钱是拿去给代理人和他的领导们发佣金的。你所买的附加险是需要另外扣费的,也就是合同里界定的风险管理费。而这个风险管理费猫腻也很大,简单说来就是你年轻的时候让你看上去不是很贵,但是费用迅速上涨。拿题主给的表格来举例,假设题主今年30岁,男性,那么每千元的重疾保障成本是0.96元,但是20年后,往往正是大部分消费者交完保费开始打算享受“终身”保障的时候,你会发现你的重疾保障成本飙升了548%!!!再过10年到60岁时,已然飙至1411%!!!更不用说,到了80岁以后,你的保障成本已经涨了接近100倍!!!也就是说,在你不知不觉之中,风险保费急速上涨,如果你想享受终身保障,那么就要付出巨大的代价,如果你主险账户里的余额不足,对不起,保单就失效了。如果你觉得,妈的我都交了那么多保费了,说失效就失效多不合算?!那你还有一个解决方案,就是继续往这个无底洞里填钱。4.这还没完,后面还有更加无耻的坑!如果你就不差钱,就愿意往主险万能账户里多存钱,去保住20万的保额呢?平安也不会让你轻松得逞的,他们的客服小妹妹,会在一个很莫名其妙的时点给你打来电话,说最近搞活动啊,如果你愿意调整一个小小的额度,那么你每年都可以少交很多保费的啊,而且你账户收益不会变少的。在电话里稀里糊涂的你就答应了,那么你的保额就会被调降到你的保单价值附近。这时候万一你出现不测,需要理赔,那么你的20万保额就很容易变成2、3万了。过去我们就遇到消费者交了4.2万保费,而最终去世的时候只获得4.1万赔偿的奇葩故事。他觉得很蹊跷,但是平安却拿出了电话中客户认可调降保额的证据。反正忽忽悠悠的,你的钱就没了。几十年呢,你的钱在人家口袋里,他们有的是机会和办法忽悠你。所以@长安客兄提到的不要着急退保,有道理,但是这只是在理论层面上,实际操作上,我们还是建议乘早了断,以绝后患。在这里也提醒各位消费者注意,保险产品是虚拟产品,和大家平时购买的其他商品不同,保险买之前看不见,买之后也不能立刻用,所以好不好,是不是坑人往往要等很久才能看出来,而一旦发现了,就已经造成了损失。甚至损失还不是确定的,因为很多保险产品都要求你长期缴纳保费,所以稍有不慎就给自己挖了一个很大的坑。到时候你会发现,不缴费了吧,前面的钱就损失了,继续缴费吧,可能会损失更多的钱...再讲一点题外话,就是“智x人生”系列,在精算圈内部被看做智商检测产品,也就是考察一个精算师是不是脑残,就看他/她愿不愿意购买这种类型的产品。详情请参看我过去的一个答案。平安有几款万能险卖的非常好,其中有一款名叫“智x人生“的万能险,每年更是有几百亿的保费收入,但是其实其设计过于复杂,消费者很难察觉其中的猫腻。平安精算部的朋友往往是这么开玩笑的,你看X某某的精算水平多差啊,连”智x人生“都买。大家可以咂摸一下滋味。而平安的代理人是这么告诉精算部产品设计人员的,你不要管产品差不差,再差的产品,只要给我们预留足够的佣金,我们都能卖出去,而现实的确如此。其实类似的产品国内还有很多,不仅是平安一家在卖,还是希望大家可以尽量避免,尤其在不理解其产品细节的情况下,否则就很容易自己给自己挖了一个很大的坑。这些坑人产品往往有以下一些特点:期交保费,也就是说要分期交付保费多年。这样你一旦过了犹豫期,就等于给自己套上了一个绳索。持续缴费吧,仿佛很不合算;不继续缴费了吧,账户里的钱很快就会被保险公司以各种费用的名义扣光;想要退保的话,能拿到手的现金价值与过去交的全部保费相比又少得可怜,实在不忍心割肉。以万能理财型为主险,附加多种其他保障型附加险,看上去有保障,有理财,成为一款杂糅的保障计划。而实际上,这类产品的收益率也不理想,保障的费用也很贵。只是因为很复杂,消费者无从判断而已。往往通过代理人渠道进行销售,而你前几期所交保费的一半左右都用于支付他们以及他们领导们的佣金。我们这群苦逼精算师在设计产品的时候都快精神分裂了:对客户有利的产品往往需要和代理人/渠道争利,需要把给到他们的佣金返还给消费者(废话,给你佣金是希望你把产品给消费者解释清楚的,解释不清楚却天天骚扰他们,干嘛要给你预留那么多佣金呢?)。但这种产品由于销售渠道支持,往往销量都不大,甚至都不大为人所知。不能给公司带来大量保费,公司自然也就不支持。而对公司有利的产品,往往就是需要精算师绞尽脑汁把产品复杂化,把高昂的渠道费用和坑爹的条款杂糅到一个复杂的产品中去。让消费者难以判断,也难以比较,最后靠销售人员的”忽悠“,让消费者不明不白的就签单了。如果精算师敢于在公司内部说真话,拒绝设计这种坑爹的复杂产品,那么在会上就成千夫所指。很多渠道的大佬们以骂总精算师为荣,言必称”精算懂个屁,总精算师经常被我骂得屁都不敢放“,”他们设计的那些烂产品根本卖不出去,客户会买什么只有我知道“希望消费者可以在保险产品的选择上更加理智,看不懂的产品,拜托拜托不要再去买了。发布于2015-05-25著作权归作者所有推荐阅读大吸力黑科技神器了解一下天猫超级懂天猫超级懂天猫超级懂天猫超级懂天猫超级懂的广告为什么知乎上那么多人黑平安保险?平安保险真的那么不好么??对于公司,不粉不黑。对于产品,有粉有黑。对于平安福产品,仅就价格水平而言,就是贵了,这个无可否认。感谢@巫师指正原表国寿福没有投保人豁免的失误。[图片]当然,每个公司有自己不同的营销策略。如港险方面,保诚,友邦的产品相对而言,价格较低,属于以低价砸市场,企图垄断经营,而其它规模小一些的公司推出差异化的产品,价格略高来应对;而我们的市场上,包括人寿,平安,太保,新华这样的公司无一例外用人海战术,攫取品牌溢…长安客的回答·13赞同推荐阅读购买了平安保险事后感觉不靠谱?仔细学习了各位的回答,最近也给知友看了不少产品,忍不住也来说说我的看法~~~佛家有云:人生有三个境界——看山是山,看水是水;看山不是山,看水不是水;看山还是山,看水还是水。题主在购买了这个保险组合后产生了疑惑,感到不靠谱,可以恭喜题主在这件事情上已经达到了第二个境界,但这样似乎还不够,还需要有人助一臂之力,向前迈进。于我之见,这一问题上一、三境界的区别在于你看待事物的程度深浅。具体表现就是你是真…无敌幸运星的回答·35赞同推荐阅读

千金坠强烈建议立刻退保,长痛不如短痛。不要抱有幻想交够了保费,就可以安安心心的享受终身的保障了,因为这款产品以及它的姊妹产品“智胜人生”内部所包含的猫腻非常的多,而且平安还会在后期通过电话的方式误导你修改保单,所以最终是竹篮打水一场空。在我们耘财科技团队帮助消费者分析的保单当中,平安的智胜人生和智盈人生是投诉量最大的,而且也是我们分析出客户受损失最为严重的。你不得不佩服平安可以将一款产品设计得如此复杂和精妙,而处处都在算计购买这款保险的消费者。下面就举几个例子:1.主险设计成万能型储蓄保险,附加险很多样,从身故到重疾、意外一应俱全。这样设计的用意是方便推销员在销售的时候左右逢源。客户如果需要身故保障,有!客户如果关注健康,有重疾!客户如果还想有收益,主险有储蓄功能。真不愧是万能险。但是,这样的设计是后面我要谈的各种坑的基础,因为各种功能混杂,不要说普通消费者,我们作为很有经验的精算师都费了一番力气才彻底将其解构。打个比方来说,这里的主险就像是你去理发店开的会员卡,你往里存了钱就只能任人宰割了。2.保费缴纳方式设计成分期缴纳(期交)形式,但是,大部分消费者万万没想到的是,你缴纳的首期保费,会被立刻扣掉50%!!!而这一点,很多消费者都表示代理人在签单的时候没有做过说明。所以,你一旦缴纳了保费,过了10天犹豫期之后,你就会损失一多半所交保费。这时候你就陷入了理发店办会员卡的尴尬境地,想抽身而去,发现10天什么都没干就损失好几千,心想等等看吧,结果更没想到的是,后面的扣费依旧很多。平安会按照50%、25%、15%、10%、10%、5%、5%....的方式持续的扣除保单管理费。这里你恐怕也就不难理解,推销员为什么告诉你5年之后就可以不继续交保费了,因为5年之后,他所拿到的佣金已经只有你所交保费的几个百分点了,没所谓了。而这些扣费,其实反映在了你所拿到的对账单上,只可惜你看到的时候已然太迟鸟。截图如下:这就算是公司冠冕堂皇的做了费用扣除的告知义务,我们帮助的大部分客户看到这里都已经被吓了一大跟头,是不是被骗已经不言而喻了。3.但这还不算完,更大的坑还在后面!!就是上面谈到的只是保单初始费而已,也就是说这些钱是拿去给代理人和他的领导们发佣金的。你所买的附加险是需要另外扣费的,也就是合同里界定的风险管理费。而这个风险管理费猫腻也很大,简单说来就是你年轻的时候让你看上去不是很贵,但是费用迅速上涨。拿题主给的表格来举例,假设题主今年30岁,男性,那么每千元的重疾保障成本是0.96元,但是20年后,往往正是大部分消费者交完保费开始打算享受“终身”保障的时候,你会发现你的重疾保障成本飙升了548%!!!再过10年到60岁时,已然飙至1411%!!!更不用说,到了80岁以后,你的保障成本已经涨了接近100倍!!!也就是说,在你不知不觉之中,风险保费急速上涨,如果你想享受终身保障,那么就要付出巨大的代价,如果你主险账户里的余额不足,对不起,保单就失效了。如果你觉得,妈的我都交了那么多保费了,说失效就失效多不合算?!那你还有一个解决方案,就是继续往这个无底洞里填钱。4.这还没完,后面还有更加无耻的坑!如果你就不差钱,就愿意往主险万能账户里多存钱,去保住20万的保额呢?平安也不会让你轻松得逞的,他们的客服小妹妹,会在一个很莫名其妙的时点给你打来电话,说最近搞活动啊,如果你愿意调整一个小小的额度,那么你每年都可以少交很多保费的啊,而且你账户收益不会变少的。在电话里稀里糊涂的你就答应了,那么你的保额就会被调降到你的保单价值附近。这时候万一你出现不测,需要理赔,那么你的20万保额就很容易变成2、3万了。过去我们就遇到消费者交了4.2万保费,而最终去世的时候只获得4.1万赔偿的奇葩故事。他觉得很蹊跷,但是平安却拿出了电话中客户认可调降保额的证据。反正忽忽悠悠的,你的钱就没了。几十年呢,你的钱在人家口袋里,他们有的是机会和办法忽悠你。所以@长安客兄提到的不要着急退保,有道理,但是这只是在理论层面上,实际操作上,我们还是建议乘早了断,以绝后患。在这里也提醒各位消费者注意,保险产品是虚拟产品,和大家平时购买的其他商品不同,保险买之前看不见,买之后也不能立刻用,所以好不好,是不是坑人往往要等很久才能看出来,而一旦发现了,就已经造成了损失。甚至损失还不是确定的,因为很多保险产品都要求你长期缴纳保费,所以稍有不慎就给自己挖了一个很大的坑。到时候你会发现,不缴费了吧,前面的钱就损失了,继续缴费吧,可能会损失更多的钱...再讲一点题外话,就是“智x人生”系列,在精算圈内部被看做智商检测产品,也就是考察一个精算师是不是脑残,就看他/她愿不愿意购买这种类型的产品。详情请参看我过去的一个答案。平安有几款万能险卖的非常好,其中有一款名叫“智x人生“的万能险,每年更是有几百亿的保费收入,但是其实其设计过于复杂,消费者很难察觉其中的猫腻。平安精算部的朋友往往是这么开玩笑的,你看X某某的精算水平多差啊,连”智x人生“都买。大家可以咂摸一下滋味。而平安的代理人是这么告诉精算部产品设计人员的,你不要管产品差不差,再差的产品,只要给我们预留足够的佣金,我们都能卖出去,而现实的确如此。其实类似的产品国内还有很多,不仅是平安一家在卖,还是希望大家可以尽量避免,尤其在不理解其产品细节的情况下,否则就很容易自己给自己挖了一个很大的坑。这些坑人产品往往有以下一些特点:期交保费,也就是说要分期交付保费多年。这样你一旦过了犹豫期,就等于给自己套上了一个绳索。持续缴费吧,仿佛很不合算;不继续缴费了吧,账户里的钱很快就会被保险公司以各种费用的名义扣光;想要退保的话,能拿到手的现金价值与过去交的全部保费相比又少得可怜,实在不忍心割肉。以万能理财型为主险,附加多种其他保障型附加险,看上去有保障,有理财,成为一款杂糅的保障计划。而实际上,这类产品的收益率也不理想,保障的费用也很贵。只是因为很复杂,消费者无从判断而已。往往通过代理人渠道进行销售,而你前几期所交保费的一半左右都用于支付他们以及他们领导们的佣金。我们这群苦逼精算师在设计产品的时候都快精神分裂了:对客户有利的产品往往需要和代理人/渠道争利,需要把给到他们的佣金返还给消费者(废话,给你佣金是希望你把产品给消费者解释清楚的,解释不清楚却天天骚扰他们,干嘛要给你预留那么多佣金呢?)。但这种产品由于销售渠道支持,往往销量都不大,甚至都不大为人所知。不能给公司带来大量保费,公司自然也就不支持。而对公司有利的产品,往往就是需要精算师绞尽脑汁把产品复杂化,把高昂的渠道费用和坑爹的条款杂糅到一个复杂的产品中去。让消费者难以判断,也难以比较,最后靠销售人员的”忽悠“,让消费者不明不白的就签单了。如果精算师敢于在公司内部说真话,拒绝设计这种坑爹的复杂产品,那么在会上就成千夫所指。很多渠道的大佬们以骂总精算师为荣,言必称”精算懂个屁,总精算师经常被我骂得屁都不敢放“,”他们设计的那些烂产品根本卖不出去,客户会买什么只有我知道“希望消费者可以在保险产品的选择上更加理智,看不懂的产品,拜托拜托不要再去买了。发布于2015-05-25著作权归作者所有推荐阅读大吸力黑科技神器了解一下天猫超级懂天猫超级懂天猫超级懂天猫超级懂天猫超级懂的广告为什么知乎上那么多人黑平安保险?平安保险真的那么不好么??对于公司,不粉不黑。对于产品,有粉有黑。对于平安福产品,仅就价格水平而言,就是贵了,这个无可否认。感谢@巫师指正原表国寿福没有投保人豁免的失误。[图片]当然,每个公司有自己不同的营销策略。如港险方面,保诚,友邦的产品相对而言,价格较低,属于以低价砸市场,企图垄断经营,而其它规模小一些的公司推出差异化的产品,价格略高来应对;而我们的市场上,包括人寿,平安,太保,新华这样的公司无一例外用人海战术,攫取品牌溢…长安客的回答·13赞同推荐阅读购买了平安保险事后感觉不靠谱?仔细学习了各位的回答,最近也给知友看了不少产品,忍不住也来说说我的看法~~~佛家有云:人生有三个境界——看山是山,看水是水;看山不是山,看水不是水;看山还是山,看水还是水。题主在购买了这个保险组合后产生了疑惑,感到不靠谱,可以恭喜题主在这件事情上已经达到了第二个境界,但这样似乎还不够,还需要有人助一臂之力,向前迈进。于我之见,这一问题上一、三境界的区别在于你看待事物的程度深浅。具体表现就是你是真…无敌幸运星的回答·35赞同推荐阅读 -

老虎踏雪寻梅你好,要看你买的个险种,为什么要退呢?最好不要退,退了就设保障了,欢迎随时咨询。

老虎踏雪寻梅你好,要看你买的个险种,为什么要退呢?最好不要退,退了就设保障了,欢迎随时咨询。 -

一路远行不同的保险公司,退保所需要的资料有差异,但大体上,退保资料大同小异,准备以下材料: 1.《保险合同解除申请书》、2.投保人有效身份证原件(部分需要单位营业执照,委托书等)、 3.保险合同正本、缴费凭证、4.银行卡复印件,详情可咨询保险公司。

一路远行不同的保险公司,退保所需要的资料有差异,但大体上,退保资料大同小异,准备以下材料: 1.《保险合同解除申请书》、2.投保人有效身份证原件(部分需要单位营业执照,委托书等)、 3.保险合同正本、缴费凭证、4.银行卡复印件,详情可咨询保险公司。 -

Mr. river在犹豫期内可以办理退保手续,如果不想要请尽快办理退保,因为过了犹豫期要按照现金价值表退钱,那样你的损失会很大。犹豫期一般是10天,保单是有说明请您阅读产品说明就知道了。希望能够帮到你,如果对你有帮助,请"选为满意回答"支持下,谢谢~~祝你好运~

Mr. river在犹豫期内可以办理退保手续,如果不想要请尽快办理退保,因为过了犹豫期要按照现金价值表退钱,那样你的损失会很大。犹豫期一般是10天,保单是有说明请您阅读产品说明就知道了。希望能够帮到你,如果对你有帮助,请"选为满意回答"支持下,谢谢~~祝你好运~ -

丹丹你好,每一份保单都有十天的犹豫期,即保险合同成立时起,往后有10天的时间,在这十天时间里,你有权利解除合同而不享受一分钱的损失。像你这样的情况,你可以及时在正常工作日到保险客服办理相关退费手续。本人带好身份证原件、保险合同、银行卡去办理即可,若手续顺利一般当天下午或第二天即可到账。 希望我的回答对你有所帮助。

丹丹你好,每一份保单都有十天的犹豫期,即保险合同成立时起,往后有10天的时间,在这十天时间里,你有权利解除合同而不享受一分钱的损失。像你这样的情况,你可以及时在正常工作日到保险客服办理相关退费手续。本人带好身份证原件、保险合同、银行卡去办理即可,若手续顺利一般当天下午或第二天即可到账。 希望我的回答对你有所帮助。 -

有情有爱不退的。养老保险:至少累计缴纳满15年社保,不过多缴多得,退休后(男60,女55)就可以享受养老待遇。就目前而言,任何人累计买十五年社保,就可以在退休时享受当地退休养老待遇。 个人不能支取社保,但可以停交,可以续交,累计计算。但停交期间不能享受医保待遇。 社保全称社会保险,指一种社会保险或保障机制,帮助公民面对某些社会风险如:失业、疾病、事故、衰老、死亡等,或是保障基本得生存资源如:教育、医疗等。 国家规定企业必须为职工办理五险一金。您一担参保是不能退保的。也就是说,你就是换公司也可以接着交保费,不在公司了可以间断 续交。只要交够15年,以后多交多受益。

有情有爱不退的。养老保险:至少累计缴纳满15年社保,不过多缴多得,退休后(男60,女55)就可以享受养老待遇。就目前而言,任何人累计买十五年社保,就可以在退休时享受当地退休养老待遇。 个人不能支取社保,但可以停交,可以续交,累计计算。但停交期间不能享受医保待遇。 社保全称社会保险,指一种社会保险或保障机制,帮助公民面对某些社会风险如:失业、疾病、事故、衰老、死亡等,或是保障基本得生存资源如:教育、医疗等。 国家规定企业必须为职工办理五险一金。您一担参保是不能退保的。也就是说,你就是换公司也可以接着交保费,不在公司了可以间断 续交。只要交够15年,以后多交多受益。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05