优质回答

小秋阳说保险-北辰

最近看到不少人都是想退保重疾险,也很正常,重疾险太复杂,难免自己买的产品后来又觉得不好了,为了减少这种问题,我选出这些不会让人的退保的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

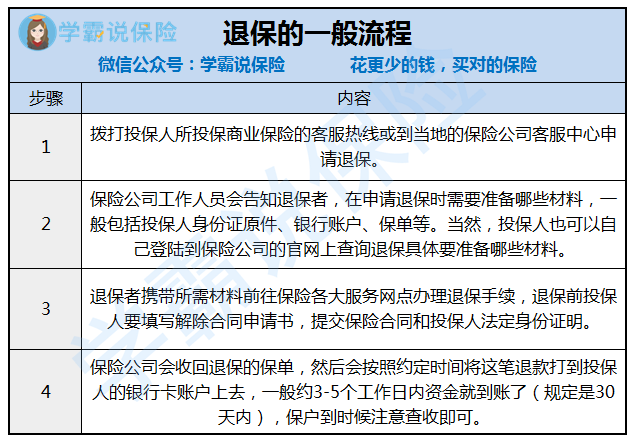

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

通常是在线上找到自己的保单,申请退保,根据要求操作就好,但现在可以线上退保的保险比较少,更多还是要自己到保险公司柜台退保。

大家要了解的是,在银行等APP购买的保险,以后退保会需要到保单所在的保险公司,因为银行只是一个交易媒介,真正提供保障的还是保险公司,因此办理保单相关的业务也要找保险公司。

看到这里有人可能纳闷,能在APP上买保险?和线下买有什么区别?

一份解析奉上:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话可以咨询退保地点和把资料带齐,这样避免漏了哪一个又要去拿。保险公司是一定要接受投保人退保的,但是退保是有亏损的,只能退回现金价值,要有心理准备。按照规定是从保险公司收到保险合同终止申请书时起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还合同的现金价值。

如果是一定会退保,要注意这个:一定是新买的保险已经生效后,才退旧的保单,以保证不会断了保障,这个是重中之重。

篇幅有限,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我是去年11月买的平安人寿的"智胜人生"保险,可以退保吗?怎样退呢?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:我是去年11月买的平安人寿的"智胜人生"保险,可以退保吗?怎样退呢?

-

小罗购买商业保险的产品,任何时候都可以退保。消费者在购买时应注意产品的犹豫期,在犹豫期内退保损失是最小的,超过犹豫期保险公司就将收取一定的退保手续费。招商信诺提醒您,像您的这种情况,已经超过了保险的犹豫期,退保会有一定的损失。建议您慎重考虑,以免给自己造成不必要的损失。

小罗购买商业保险的产品,任何时候都可以退保。消费者在购买时应注意产品的犹豫期,在犹豫期内退保损失是最小的,超过犹豫期保险公司就将收取一定的退保手续费。招商信诺提醒您,像您的这种情况,已经超过了保险的犹豫期,退保会有一定的损失。建议您慎重考虑,以免给自己造成不必要的损失。 -

zipojun首先,保险合同书上都有表明一项叫现金价值的,对应您的缴费年份有相应的现金价值一栏,针对您的情况,去年2月买的,今年还没有到缴费期,所以只交了一年,所以看对应的第一栏就行。通常退保还会加上分红

zipojun首先,保险合同书上都有表明一项叫现金价值的,对应您的缴费年份有相应的现金价值一栏,针对您的情况,去年2月买的,今年还没有到缴费期,所以只交了一年,所以看对应的第一栏就行。通常退保还会加上分红 -

晓磊这个你得问当时和你对接的工作人员,他应该知道具体的数额,但是可以肯定的是,保险都有一个犹豫期一般最多就是刚买保险的一个月之内,这个时候退保险应该是可以全额退款,但是过了这个时间,哪怕是只有几天你只能退很少的一点钱,很不划算。

晓磊这个你得问当时和你对接的工作人员,他应该知道具体的数额,但是可以肯定的是,保险都有一个犹豫期一般最多就是刚买保险的一个月之内,这个时候退保险应该是可以全额退款,但是过了这个时间,哪怕是只有几天你只能退很少的一点钱,很不划算。 -

转身,微笑曾在国有、集体企业工作满10年以上,累计缴费满15年以上,后因企业破产、改制失业后,按灵活就业人员政策继续缴费的,缴费期间因病经鉴定医疗终结并完全丧失劳动能力,达到以上年龄的可以申请办理因病提前退休。

转身,微笑曾在国有、集体企业工作满10年以上,累计缴费满15年以上,后因企业破产、改制失业后,按灵活就业人员政策继续缴费的,缴费期间因病经鉴定医疗终结并完全丧失劳动能力,达到以上年龄的可以申请办理因病提前退休。 -

李超可以退,就算4s不愿意,拿好保单,发票,身份证出门直接找买的保险公司退,按天数扣除生效天数退部分

李超可以退,就算4s不愿意,拿好保单,发票,身份证出门直接找买的保险公司退,按天数扣除生效天数退部分 -

芝麻开门《社会保险法》第十四条规定:个人死亡的,个人账户余额可以继承。 这里继承的部分是退休人员死亡时,个人养老金账户中的储存额。也就是说,自己交的那部分钱可以由生前指定的受益人或者法定继承人继承,但公司交的那部分钱就要充公了,用来汇入当地的统筹账户,支付其他退休人员的养老金。 《社会保险法》第十六条还规定了:参加基本养老保险的个人,因病或者非因工死亡的,其遗属可以领取丧葬补助金和抚恤金。 丧葬补助金和一次性抚恤金的标准分别是: 丧葬补助金:本人死亡时上一年四川省在岗职工平均工资×4个月; 一次性抚恤金:本人死亡当月养老金×8个月。 具体领取:指定受益人或继承人可携带死亡证明、火化证/火化收据、办理人与死亡人关系证明以及办理人身份证等资料前往社保机构办理申领手续。

芝麻开门《社会保险法》第十四条规定:个人死亡的,个人账户余额可以继承。 这里继承的部分是退休人员死亡时,个人养老金账户中的储存额。也就是说,自己交的那部分钱可以由生前指定的受益人或者法定继承人继承,但公司交的那部分钱就要充公了,用来汇入当地的统筹账户,支付其他退休人员的养老金。 《社会保险法》第十六条还规定了:参加基本养老保险的个人,因病或者非因工死亡的,其遗属可以领取丧葬补助金和抚恤金。 丧葬补助金和一次性抚恤金的标准分别是: 丧葬补助金:本人死亡时上一年四川省在岗职工平均工资×4个月; 一次性抚恤金:本人死亡当月养老金×8个月。 具体领取:指定受益人或继承人可携带死亡证明、火化证/火化收据、办理人与死亡人关系证明以及办理人身份证等资料前往社保机构办理申领手续。 -

jade1、保险是犹豫期的,犹豫期内退保不会有任何损失的。 2、犹豫期是指投保人收到保险单并书面签收保险单起10日内这一期间。 3、综合以上两点也就是你收到合同并签收后10天内退保不收取任何费用。 4、至于工本费,根据保监规定是10元以内。不过在实务操作中,很多保险公司是不扣除的。 5、只要在犹豫期内退保,钱就能原封不动的退给你,和银行是否划账没有逻辑联系。 6、我就是保险公司的工作人员,希望我的回答能让您不再着急。

jade1、保险是犹豫期的,犹豫期内退保不会有任何损失的。 2、犹豫期是指投保人收到保险单并书面签收保险单起10日内这一期间。 3、综合以上两点也就是你收到合同并签收后10天内退保不收取任何费用。 4、至于工本费,根据保监规定是10元以内。不过在实务操作中,很多保险公司是不扣除的。 5、只要在犹豫期内退保,钱就能原封不动的退给你,和银行是否划账没有逻辑联系。 6、我就是保险公司的工作人员,希望我的回答能让您不再着急。 -

王怀十天犹豫期内是可以退钱的,退钱需要你带着身份证、保单和银行卡去网点办理退钱,这种东西收益不达标,急用钱拿不出来,建议退保。希望我的回答可以帮到你。

王怀十天犹豫期内是可以退钱的,退钱需要你带着身份证、保单和银行卡去网点办理退钱,这种东西收益不达标,急用钱拿不出来,建议退保。希望我的回答可以帮到你。 -

林华清都可以的。如果去银行退保的话,相当于是叫银行帮你把资料拿去保险公司退保;如果直接去保险公司也可以,那就直接带上证件和保险单就行了

林华清都可以的。如果去银行退保的话,相当于是叫银行帮你把资料拿去保险公司退保;如果直接去保险公司也可以,那就直接带上证件和保险单就行了 -

权退不了几个钱,看来你已经上当受骗了,我给你分析分析大病保险:重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年九千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。

权退不了几个钱,看来你已经上当受骗了,我给你分析分析大病保险:重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年九千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05