小秋阳说保险-北辰

购买年金险利于我们的资金按计划执行到位,进一步实现我们的目标,如果我们自己理财的话,身边的诱惑太多,不一定能成功,而购买了一份年金险,帮助我们的资金按期到位。

但大部分小伙伴都不知道该如何选择年金险产品,那趁此机会,学姐就以平安人寿旗下“御享财富(2023)年金险”和“颐享年年年金险”这两款产品举例,来为大家介绍一下这两款产品的性价比到底如何!

在文章开始前,学姐有一份小礼物想要送给大家,感兴趣的小伙伴快来看看吧:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、御享财富(2023)年金险VS颐享年年年金险,到底哪款产品更值得买!御享财富(2023)年金险:

根据相关条款显示,御享财富(2023)年金险如今是一款短期产品,其保障期限为8年,假如大家有投保这款产品的打算,被保人的投保年龄范围需满足出生满28天-75周岁,倘若不符合投保年龄条件,则配置不了这款产品。

与此同时,御享财富(2023)年金险的缴费期限选项涵盖了3/5年交,大家在投保的时候可以根据自身的经济情况来选择合适的缴费期限。而且这款产品的免责条款有7条之多,各位朋友对此不用担心,这个水平属于年金险市场的平均水平。

此外,(2023)年金险的保障责任有生存保险金、满期生存保险金和身故保险金。

其中生存保险金,起始时间是主险合同第5个保单周年日,直至第7个保单周年日(含),假设被保人在每年到保单周年日时仍生存,保险公司会以主险合同年交保费×对应的生存保险金为比例进行赔付。

如果是选择了的3年交,生存保险金给付比例规定为60%,要选择的是5年交,生存保险金给付比例达到了100%。

与此同时,御享财富(2023)年金险还包括了保单贷款、保费自动垫交和减额交清这些其他权益服务,要是被保人在保障期限内资金周转困难,那么就可以在符合标准的前提下,自由地使用这几项权益服务,让自己能够度过难关。

大家要是对御享财富(2023)年金险的测评结果比较好奇的话,可以先来看看学姐的这篇文章:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

颐享年年年金险:

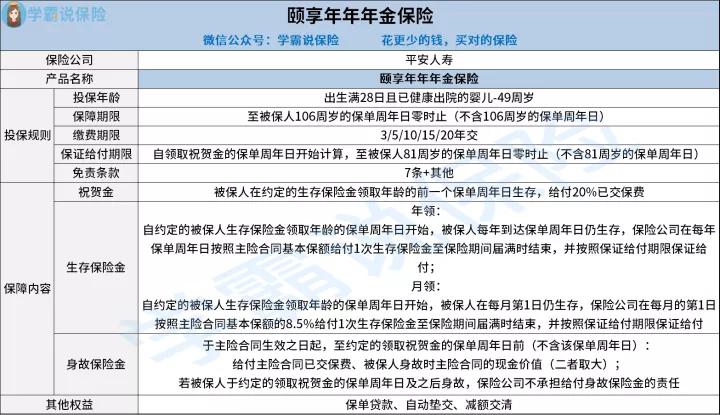

各位朋友能够从学姐上方给出的产品图看出,颐享年年年金险的种类是长期保障的产品,其保障期限为至被保人106周岁的保单周年日零时止(不含106周岁的保单周年日)。

另外,颐享年年年金险可承保年龄范围是出生满28日且已健康出院的婴儿-49周岁的人群,与此同时,大家在投保这款产品的时候还可以选择3/5/10/15/20年交。

至于在保证给付期限上,颐享年年年金险的要求是:从领取祝贺金的保单周年日算起,至被保人81周岁的保单周年日零时中断(不含81周岁的保单周年日)。要是谈到免责条款,颐享年年年金险的免责条款数量一共是7条+其他。

还要提的是,颐享年年年金险的保障责任为祝贺金、生存保险金和身故保险金,再者还设置了三项其他权益服务——保单贷款、自动垫交和减额交清,一旦被保人遭遇了经济危机,能够得到一部分帮助,很大程度上了增强了保单的实用性。

听学姐说了这些,大家要是对颐享年年年金险这款产品比较心动的话,那么学姐的这篇文章可不能错过了:

《平安「颐享年年」年金险真能安心养老?看完再说!》weixin.qq.275.com

二、学姐建议

总的来说,御享财富(2023)年金险和颐享年年年金险的条款内容表现中规中矩,但是颐享年年年金险的投保年龄范围不是很广泛,很多人都无法享受到这款产品的投保机会。

所以,学姐还是建议大家在准备入手这两款产品的时候,再对比对比市面上其他优秀的年金险产品,毕竟货比三家之后大家才会知道更适合自己的年金险产品是哪一款。

说到优秀的年金险产品,学姐还真是知道不少,有需要的小伙伴可以自取哦:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03