小秋阳说保险-北辰

养老毋庸置疑不是有个家,有笔退休金就能解决所有的问题,真正阻碍我们的是进入60岁后各种疾病多发,而没钱治病的窘状。

央视新闻周刊曾经做过一期调查,结果是:中国老人平均8年带病生存,养老最大的麻烦在“医”而不是“养”。

提及现在退休金的水平,的确不够用!

那么这时我们就应该好好的利用起“商业养老险”来为我们的晚年生活添砖加瓦。

接下来的时间里,学姐就来为大家介绍一下这款来自平安养老旗下的“富汇金生养老年金保险(投资连结型)”,一起来看一下这款保险产品有什么保障!

如果大家对于年金险这个险种还不是太熟悉的,可以先来看看学姐的这篇文章:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、平安养老富汇金生养老年金保险(投资连结型)值得买吗?

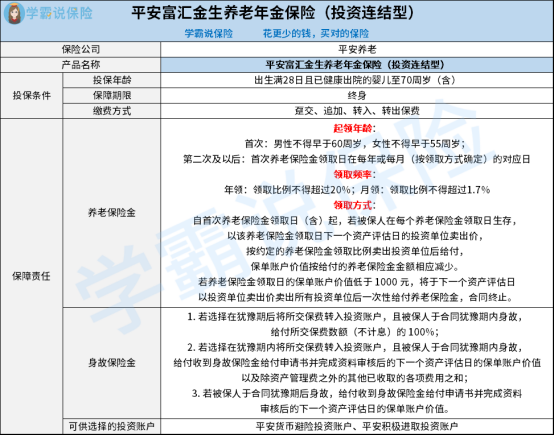

那学姐就不老生常谈了,先为大家带来保障图:

大家在看完上方学姐给出的产品配置图之后,可以看出富汇金生养老年金保险(投资连结型)的投保条件涉及投保年龄、保障期限以及缴费方式这几个方面,其保障责任涵盖了身故保险金和养老保险金这两项。

其次,富汇金生养老年金保险(投资连结型)还设置了可供选择的投资账户,分别是平安货币避险投资账户和平安积极进取投资账户。

下面学姐就来详细分析下富汇金生养老年金保险(投资连结型)有哪些优势!

1. 投保年龄范围广泛

根据上图可知,富汇金生养老年金保险(投资连结型)的投保年龄范围为出生满28日且已健康出院的婴儿至70周岁(含)。

倘若有之前研究过同类型产品的小伙伴应该略知一二,现在市面上大部分养老年金险产品的最高投保年龄都设置为65周岁。

但是富汇金生养老年金保险(投资连结型)这款产品的最高可允许70周岁的老年人进行投保,这样规定在一定程度上可以让更多的人群可以考虑要不要投保商业养老险,也可以让更多的人享受来自这款产品的全面保障。

2. 可进行投资账户转换

需要特别强调的是,投连险的收益大部分是投保人通过保险公司投资股市、债券、货币等资本市场所获的利得。

利用保险公司的机构优势、专业的投资团队以及合理的资金配置可以让普通客户省心省力地获得一定的理财收益。

富汇金生养老年金保险(投资连结型)的这款投连险产品提供了货币避险投资账户以及积极进取投资账户给客户进行自由选择。

保险公司会为每个投保人单独设立投资账户,投保人可以遵循自己的风险、收益偏好,初始决策可能是将资金放在积极进取型投资账户中。

如果我们一开始选择将自己的资金放入到积极进取投资账户中,一旦感觉到投资市场的不确定因素增多,就需要及时采取应对措施,我们便可以在符合投资账户转换规定的情况下,如果将所有资金转入货币避险型投资账户中,可以提高资产的安全性。

但比较关键的是,即便货币避险投资账户的风险不算高,但是投资险的各个投资账户的风险均由投保人自行承担,这样一来并没有像万能险那样有提供个保底收益。

碍于篇幅的限制,大家要是想深入了解一下富汇金生养老年金保险(投资连结型)的话,学姐的这篇文章可不能错过了:

《平安富汇金生养老年金保险(投资连结型)惊艳亮相!买前须知来了》weixin.qq.275.com

二、学姐建议

整体来看,富汇金生养老年金保险(投资连结型)的条款内容表现的比较好,不仅投保年龄范围广泛,另外还可以结合实际进行投资账户的转换。

不过,学姐还是建议小伙伴们在购买富汇金生养老年金保险(投资连结型)之前,多分析下市面上其他优秀的商业养老保险产品,建议货比三家之后再从中挑选。

那么市面上除了富汇金生养老年金保险(投资连结型)之外,还有哪些商业养老险产品值得投保呢?学姐一文告诉你:

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

最新问题

最新问题

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09

-

06-09