小秋阳说保险-北辰

这个问题正应了那句老话——鱼和熊掌不可兼得。若能重来,再也不买重疾险了,而是会打死学姐,随便就是上万块的价格+严厉的理赔条件,并不像其他人提出的条件那么的面面俱到。

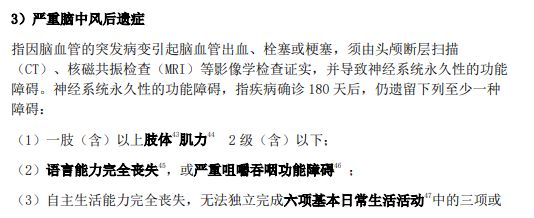

列举个例子——重度脑中风后遗症,请看它的理赔标准:

比如“严重咀嚼吞咽功能障碍”,就是说病人只能吃一些流食,但吃下两口饭毫无问题的小伙伴,都是不符合赔偿要求的。

其他的重疾理赔条件也是没差的,患者希望得到补偿,基本上都是在准备梳理后事或者生活也已经不能自理了。

不过,重疾险还是有一点非常不错的地方——它的保障时间特别长。

人们在活着的时候,要是没有遇到意外,至少可以活到七十岁至九十岁,抛开重疾险产品以及终身寿险产品的话,任何一个种类的保险都不能提供如此之久的保障。

想了解各大险种不同的朋友,请点击下方文章进行查看,弄清楚“四大金刚”的差别仅仅需要3分钟:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

像我们经常提到的医疗保险,尽管一年只花费两三百就可以让保险公司赔付上百万的保险金额(它几乎所有的医疗费用都能得到补偿),然而它的保障期限不长,只有一年。

就算是当前(医疗险)已经有了保证续保,不过最长的保证续保期仅仅20年,如果以后我们身体有了高血压、胆固醇(高)、糖尿病、心脏病等常见疾病,极大概率是买不成医疗险的。

所以还是那句话:鱼和熊掌不能兼得。你想要宽松的理赔条件+低价,那是不会有长期的保障的;你想要长期保障的话,理赔条件和价格就是有高要求的。

学姐的小tips:在如此种类繁多的重疾险当中,大家尽量去找低价+保障全的产品。

为此,学姐特地总结了136款热门重疾险,并以对比表的形式呈现,点击就可以查看:

《全国热门的136款重疾险对比表》weixin.qq.275.com

倘若大家还存在问题,先别担心,学姐接下来就把这款高性价比产品介绍一下。

凡尔赛plus重疾险

凡尔赛plus这款消费型重疾险是单次赔付的,重疾、中症和轻症多种情况都详细写在了保障里,把可选保障增加了,保障非常优秀。

优点一:重疾额外赔极具开创性

凡尔赛plus上架前,几乎没有产品设置额外赔付的范围是60-64岁,但是它却供给这个年龄段30%的额外赔付!

我们都懂得,现在国内开始推行延迟退休的政策了,现在很多人要工作到65岁,基本才能退休。

比方说是给60-64岁的人群覆盖了额外赔付保障,纵使惨遭得病了,那么就不用担心给家庭经济带来沉重的负担。

优点二:中轻症累计赔付极具特色

凡尔赛1号的中轻症是累计赔付,最高可累计赔付五次,明显能感觉的到,和传统的轻症赔3次、中症赔2次非常不同,为大家举个例子:

假设老张前后总共得了三次轻症疾病,假如购买的是传统的重疾险产品,申请过两次赔偿之后,轻症保障责任也同步终止了,但是凡尔赛1号可以继续理赔。

就算老张是患了5次中症,又是5次轻症,又是4次中症、轻症1次,他都可以要求理赔,不仅使保障力度增强, 也提升了获赔几率。

优点三:可选恶性肿瘤-重度3次赔

恶性肿瘤作为重疾中最高发的,不仅仅发病率很高,复发率也是不低的。

假设说肺癌、乳腺癌、肝癌、胃癌等的这些疾病,倘若是患者在治愈后不注意养生、健康生活的话,这样子的话复发率就会达到90%!

拥有了三次赔之后,即使疾病再一次发作了,也不用为了治疗资金不足的问题担心。

缘于篇幅不多,对于凡尔赛plus的具体分析,都写在了下面的测评文中,想详细了解的朋友可以参考一下:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

综上所述,凡尔赛plus的性价比非常不错,赔付比例高、保障完善、选择性多样,而且还创造了很多特别保障,提高了保障范围,增强了保障力度。

如果你是追求高性价比、全面保障的人群,并且患有抑郁症、高血压等普遍疾病,凡尔赛plus可以考虑一下。

临了,假设大家有任何保险问题,都可以直接在后台私聊学姐哦~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

最新问题

最新问题

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17

-

02-17