小秋阳说保险-北辰

“缴了15年的养老金,到底能领回多少?”

“要是某人已经要退休了,但是养老金没有交到15年的限额,那要怎么处理呢?”

“我拿交养老的钱去投资是不是更好?”

......

近期有一个朋友跟学姐吐槽,说自己才刚出来工作没多久,工资本来就不多,还要耗费那么多钱缴纳五险一金,这损失也太大了吧。

“医保跟公积金的用处我了解,不过养老险的用处我就不知道了。我现在养活自己都很困难,还说什么养老?

养老金听说也可以从支付宝上的全民保领,而且是那种‘一次一元起投,并且可以领一生的’,或者我用交养老险的钱拿去买这个吧?”

朋友说完以后,学姐不禁产生了这些疑问:

养老险可以发挥出什么效果?养老金要怎么交?养老险能为我们提供多少收益?养老险究竟合不合算?交养老金和买商业养老险相比哪一个才是更好的

与学姐一起来分析一下,,学姐来帮助你更好的认识养老险里的门道,一篇文章解决你关于养老金的绝大部分问题。

“养老金能有啥好处,不就是养老的时候有用吗?”

学姐感觉,这句话有一部分是对的。要想理解养老金到底可以用在哪里,我们就得先来了解我国的养老体系通过什么方式运作的。。

中国的养老制度,本质上是现收现付制:从年轻人那里收到钱后,立刻就转发给已经退休的老年人。

这么做发挥的作用有::能够阻止过去三十年中国经济高速发展带来的通货膨胀。

养老金是和当地在岗职工的月平均工资挂钩的,,而社会月平均工资又和社会经济增长直接挂钩的。

源于近些年中国的平均每年工资达到了10%的增长速度,所以养老金的收益自然也就跟着以10%的增速上涨。

分析理解一下。就是在说:你买的养老金收益率不低,能到10%,并且0风险。

市面上,除了炒房以外,能够达到这种收益并且是在0风险前提下的只有这款理财产品。

社会养老保险以及商业养老保险,它们是为养老服务的,但究其根本,其实就是用一部分的投资换取更大的收益

这实际上就是在购买理财产品了。

在学姐看来,社会养老险是国家发展一个重要表现,强制购买这款“理财产品”是保障人民权益的一个重要表现,它不但高利润,而且0风险,省得你自己顶着风险理财,跟通货膨胀单打独斗。

{回到最初的问题,社保养老和商保养老区别-12}学姐现在就把自己的经历和理解给大家分享一下:

就普通大众而言,性价比最高的理财产品就是养老保险。

不少人觉得,通过投资也可以达到养老的目的,能不能存下钱我们先不讲,却不可低估通货膨胀对我们攒下的钱的购买力的打击。

对于财产数量较多的人来讲,有养老保险的话就不用担心通货膨胀带来的购买力下降问题,保证自己现有的财产不受到影响的同时,有余力去做更多的投资理财。

根据我国《社会保险法》规定,要缴纳职工养老的有这三类人:

其中前两者强制缴纳,后者如果有当地户口可选择缴纳居民养老。

另外,可以缴纳居民养老的也有三个范围限制:

需要注意的是在校大学生由于没有独立的经济能力,所以国家规定不能参保。

个人养老金缴费=工资基数×缴费比率

① 不同地区规定的缴费比率都不太相同,但个人缴费比率一般是个人工资基数的8%,公司缴费比率是个人工资基数的20%。

② 当地工资基数最低不得低于当地平均工资的60%,最高不得高于当地平均工资的300%。个人工资基数若低于最低基数则按最低基数缴纳,若高于最高基数则按最高基数缴纳。

③个人工资基数取决于我们个人上一年度平均工资。

也就是说,假设当地平均工资为5000,那么:

最低工资基数为5000 × 60% = 3000元

最高工资基数为5000 × 300% = 15000元

养老金最少要缴3000 × 8% = 240元

养老金最多只能缴15000 × 8% = 1200元

当地居民当年要交的养老金最少240元,最多1200元,不会超过这个区间。

另外,个人缴纳的8%进入[个人账户]累计为个人账户余额,公司缴纳的20%进入国家养老统筹基金。

个人账户余额就像前面说的,按照8%的年利息给我们计算,而公司缴纳的部分则直接通过统筹账户支付给了领取养老金的老人们。

居民交养老金,在没有工资基数的情况下,是可以分档次交的。对于缴纳的金额,每个地区是不一样的,受当地经济水平的影响。

以广州为例,城镇居民养老保险采用灵活的缴费方式,参保人每月缴纳的基本养老保险的金额分为七档。

第一档为10元,第七档130元以上,最高不超过300元。

参保人有多重选择。由于缴费年限及缴费金额的变化,养老金领取待遇也跟着变化。

同时,国家与地方财政还会根据居民的缴费档次,从低到高、从少到多给予补贴。

如广州参保人员按规定缴纳养老保险费后,政府对其进行缴费补贴,其补贴标准分别为:一档15元、二档35元、三档50元、四档60元、五档70元、六档75元、七档80元。

与职工养老类似的是,居民养老也分为两个账户:个人账户与基础账户。

居民交的部分以及政府补贴的部分会进入个人账户。而基础账户则是国家财政每年往里补贴几千亿元。

另外,对于法定退休年龄的规定,不同工种有一定出入,一般是男性60周岁、女干部55周岁、女工人50周岁,特殊工种的退休年龄会更早一点。

所以,在正式实施时,距离60岁不到15年的城乡居民,要缴到60岁,并且在60岁时把剩余年份一次性补缴,补缴的部分也能享受政府补贴。

在正式实施时,距离60岁超过15年的城乡居民,则至少要在60岁以前缴满15年,如果中间有断缴导致60岁时还没缴满,可以补缴到15年,但是补缴的部分不享受政府补贴。

接着往下阅读,大家觉得有意思的内容开始了。居民所交的养老金,到底能在退休后,给大家带来多大的保障呢?

还是分职工养老跟居民养老两种来计算。

每月领取的养老金:个人账户养老金+基础养老金

其中

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数化工资)÷2×缴费年限×1%

......

计发月数=(人口平均寿命-退休年龄)×12

社会平均工资=退休时上年度在职员工月平均工资

本人指数化工资=[个人历年每月缴费工资]与[相应年份全市上年度在岗职工月平均工资]比值的均值。

......

公式很复杂,听学姐一一解释:

前面有说到,职工养老分为两个账户。

个人账户中的余额,就是我们那么多年来缴纳的所有钱加上银行利息的累计数(利息为8%)。

个人养老金就是个人账户余额除以计发月数(一般60岁退休的话计发月数为139)。

基础养老金这部分,从国家养老统筹基金获得。

其中,本人指数化工资反映的是我们这些年的工资与当地平均工资的相关指数,直观讲就是:

如果这些年的工资数长期低于当地平均工资,那么本人指数化工资就会低于社会平均工资;反之,则高于社会平均工资。>

为了方便理解,现在我们假设A和B在同一个城市上班,他们的月平均工资都为6000,当地社会平均工资也一直是6000.

个人缴纳养老金比例为8%,都工作到60岁退休(计发月数为139),但小A交了15年养老险,小B交了25年。

在不考虑通货膨胀且默认A和B从来没涨过工资的情况下,计算得出:

A退休后每月能领1521.6元

B退休后每月能领2536元

A能领到的退休金只有B的60%,如果算上通货膨胀跟工资涨幅,这个差距只会更大。

我们来看他们领取养老金总额的对比:

可以看到,不管是A还是B,在退休后四年里都可以收回本金,但是由于B多交了10年养老保险,到了80岁的时候,B会比A每年多领接近70%。

前面有说到,居民养老金主要来自个人账户和基础账户。

基础账户由全国统一规定,每年都会有十几块的涨幅,到2019年,已经涨到了每个月100。

个人账户则跟职工养老一样,60岁退休时,我们每个月拿到的养老金=个人账户余额÷计发月数。

由此可见

职工养老和居民养老一样,只要缴费基数越高,缴费时间越长,退休后就能拿到更多养老金,在养老金缴费时间上,交25年和15年会在退休后拿到相差几十上百万的养老金。

我们上文刚刚提到,,如果没有养老金,我们很可能会受到通货膨胀更大的威胁,,在市场上所有理财产品中,这款理财产品是唯一一款收益高、风险低的“理财产品”。

社保的缴纳是国家强制性的,不能不交。

但是大家不去注意问题,直接看实际状况,许多小伙伴会在想养老险有没有交的意义,仅仅就是以下三个方面的缘故:

三个原因逐一分析:

玩法:投保金额一元起,那么男性从60周岁开始,女性从55岁开始,每年领钱,领到终身。投保年龄为男性0~59周岁,女性0~54周岁。

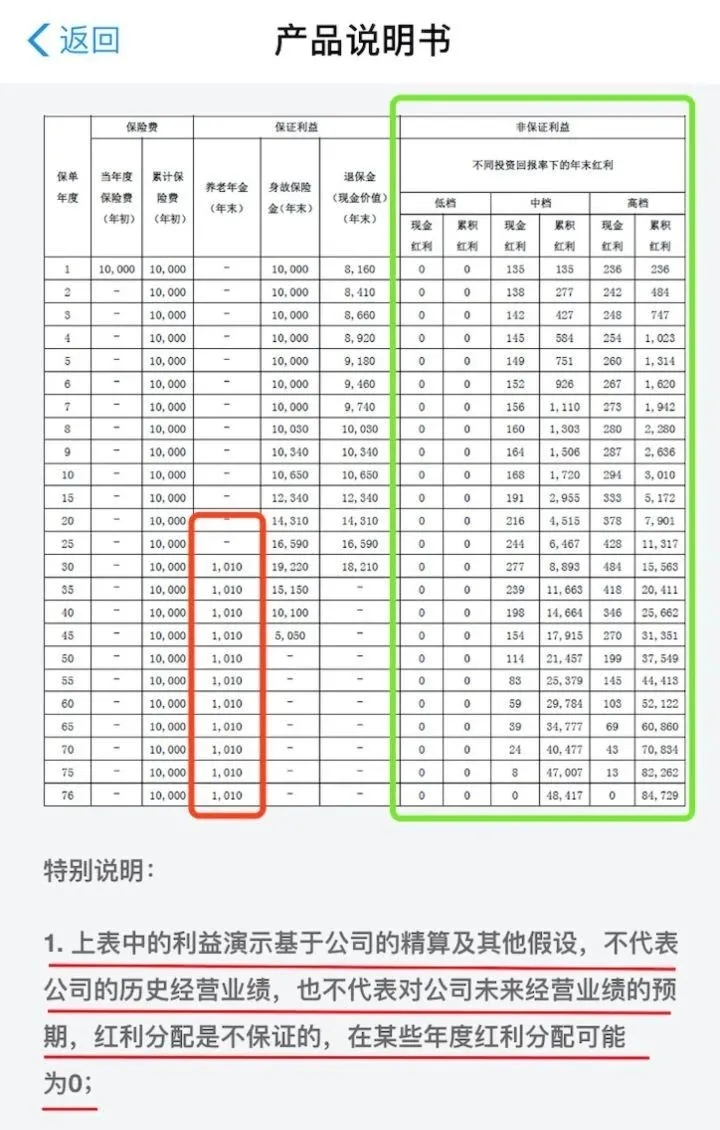

收益可观吗?我们不要看页面自带的演示计算,直接看预估利益测算演示表:

简要说就是保低与分红收益加起来的总和等于全民保所能分到的利益。

保底收益是红线框出来的部分,每年领取1010元,每个月就是84块多,这个钱是100%能装口袋里的。

红收益是后面绿线框出来的部分,从购买之后的次月就可以领取。要是没将钱拿出来,其实就和滚雪球一样,越滚越多。

然而分红收益很难稳定,因为市场时好时坏,分的少或者分不到在市场上很常见。

我们再来算算年化收益率,假设A一次性交了10万元,分红收益一分不领,一直利滚利到80岁,按照最理想的情况,每年都能拿到高档分红,那么算得年化收益率为3.96%,不到4%。

这还是理想情况,实际上分红收益最常出现的应该就是中档,而如果是中档的话,那么年化收益率就跟余额宝差不多了。

因此,在学姐看来,如果想要用商业养老险代替社保养老险,唯一可行的办法就是一次性购买几十上百万,用基数来弥补利率的不足。

这对于作为普通老百姓的我们那自然是可望而不可及的。

万一白交了养老金而领不到钱,那不是亏大了。

其实人们有这样的担心是没意义的。

我国《社会保险法》的规定:“基本养老保险基金出现支付不足时,政府给予补贴。”

也就是说,社保体系就算真的入不敷出了,也有国家信用在下面兜着。

而国家信用,被认为高于其他一切组织、个人的信用。

如果因为害怕社保体系崩溃而选择购买理财产品,那就等于相信银行、企业信用高于国家信用了。

如果国家都发不出养老金,银行和企业更不可能给你发钱养老。

事实上,自从19世纪末人类建立现代养老金制度以来,除非国家动乱,世界范围内还没有任何国家因为老龄化问题或者养老金缺口停发养老金。

就算是三十年前经济突然停滞、房产一夜崩塌的日本,也没有停发养老金或者大幅缩减养老金。

所以只要国家富强安康,就永远不用担心自己领不到养老金。

A:最好是能交多久就交多久,15年只是门槛。

Q:养老金断缴有什么影响?

A:影响不大,只要及时补缴上就行,但还是尽量不要断缴,断缴会导致每月少领几十块。

Q:曾经在多地工作过,养老金最后在哪领取?

A:遵循“户籍地优先,从长从后原则”。

比如你在上海缴满10年,并且在上海退休就可以在上海领;比如你在上海缴满10年,在北京没缴满10年就退休了,还是回上海领;比如你在任何一个地方都没缴满10年,那你回户籍地领;比如你在任何一个地方都没缴费10年,而且没缴满15年就退休了,那你在补缴满15年的那个城市领。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "商保养老和社保养老"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 恒大学生2021版重疾险有预核保

- 下一篇: 海南自贸港全球特药2021条款解读

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

最新问题

最新问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-07

-

06-07