小秋阳说保险-北辰

御享金瑞年金险以及富赢金生年金险都是平安人寿所正式推出来的产品,而且这两款产品保障内容很雷同。

比如说御享金瑞年金险和富赢金生年金险都设置了特别生存金、生存保险金和身故保障,而且各个年金都会提供返还额度,会根据缴费期限的变化而随之变化的。

那御享金瑞年金险和富赢金生年金险怎么选择?两款产品哪个更值得买?今天学姐就来详细测评下。

开始分析之前,先送给大家一波福利,学姐之前总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、御享金瑞年金险VS富赢金生年金险

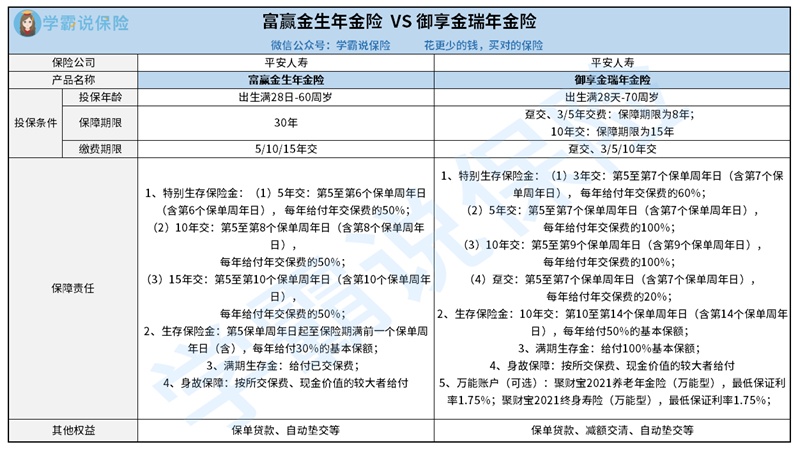

按照老规矩,我们先展示御享金瑞年金险和富赢金生年金险的保障对比图:

下面学姐把条款结合在一起,来仔细分析一下这两款产品之间的区别和优劣势。

1、投保年龄

在允许被保人的投保年龄范围上,御享金瑞年金险相对于富赢金生年金险来说更广泛一些,御享金瑞年金允许70周岁以下人群购买,而富赢金生年金险只对60周岁以下人群开放投保。

像一些年龄在六十多岁的老人想稳定理财,可能就不能入手富赢金生年金险了。

2、保障期限

御享金瑞年金险设置的最高保障期限是15年,而富赢金生年金险是30年。

可能很多人下意识认为保障期限越长越有好处,根据重疾险、医疗险、意外险等保险的情况,通常来说保障期限确实是越长越有利(不过也会出现保费贵等问题)。

而就年金险而言,关于保障期限不是越长越好,这需要根据投保人的未来预期来进行判断。

像我打算买一份养老保险,自然是保障时间越长越有利,能保障终身是最好的了,而且要有固定的年金进行返还,要是能够一直领那就很好,这样能为我晚年的退休生活提供充足的保障。

然而如若我有意给孩子存一笔教育金或者婚嫁金、创业金等,那就是定期保障非常的合适,只是最好是保障到期时,适逢孩子上高中、大学恐怕急需用钱的时间段。

3、保障内容

在保障内容方面,御享金瑞年金险和富赢金生年金险差一点,不过御享金瑞年金险比富赢金生年金险多了一项(可附加的)万能账户保障。

我们常说的万能账户其实就是,被保人可以将保险公司返回来的的钱,或者将自己多余的闲钱存入万能账户中,不过万能账户又有一定的收益率(类似于银行存款利率),可以完成二次增值。

可是很多万能账户在被保人资金存取的过程中,都需要支付一些费用,譬如若是没有达到相应的时间就取出,保险公司会按照1%的手续费计算。

4、内部收益率

御享金瑞年金险和富赢金生年金险都着重理财,那么是否值得买的核心是内部收益率高不高。

然而每一种保额、保费、领取时间等,都会对最终的内部收益率计算产生影响。

如果大家想知道富赢金生年金险的内部收益率,可以看下面的文章:

《平安富赢金生年金保险收益如何?一文告诉你!》weixin.qq.275.com

同样,想了解御享金瑞年金险具体内部收益率的朋友,可以参考下面的文章:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》weixin.qq.275.com

二、投保建议

从上面的分析能够看出,御享金瑞年金险和富赢金生年金险都是中规中矩的产品,性价比表现谈不上很出色,可是也不是很低,也就达到了市场的平均水平吧。

大伙要是追求短期保障,准备存一笔教育费给孩子,可以考虑入手御享金瑞年金险。假如想要选择比较长期的保障,例如30岁人群打算在60岁退休取得了养老金,目的就是为了改善以后的生活,就可以考虑入手富赢金生年金险。

不过前面学姐也强调过,此时在售的各色各样的年金险产品有很多,其中也存在能提供3.5%内部收益率的产品,还是建议大家多看看其他产品情况再做决定。

最后,为了让大家在购买年金险时不被坑,学姐特地为大家准备了一份年金险避坑指南:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03