小秋阳说保险-北辰

中荷人寿靠谱吗?在我国保险公司排名中排名是第几位?想了解的看这一份排名就可以了 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

中荷人寿诞生于2002年,注册资本大约为26.7亿元人民币,总资产规模203亿元,由北京银行与法国巴黎保险集团合资经营,中国加入世贸组织之后,第一批被批准成立的中外合资寿险公司中就有这一家。

还有,依据2019年第4季度的相关报告可得,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级综合来说可以评为A级。

这些内容告诉我们,中荷人寿实力确实是杠杠的。那么产品是否过关呢?我对中荷人寿的产品已经研究了一番,具体内容可以看这一篇文章《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

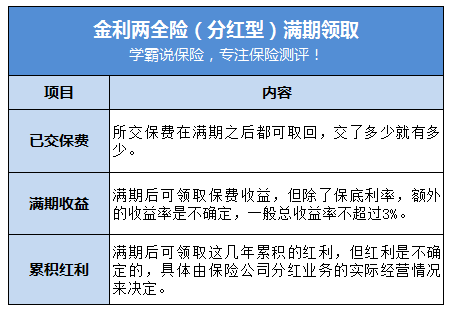

现在两全型保险和分红型保险都比较受大众喜欢,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,了解一下中荷人寿的产品过不过关。

保障和理财同时进行,是这款保险的特色,下面这几个点是它的优势所在:

1.投入年限短:只需连续交3年保费,等到6年后满期,到时就可以拿回保费、收益和累积的红利。

2.意外赔付额度高:产品可选择附加意外险,搭车,或者自己驾驶车辆发生意外,从而导致身故或全残的话,赔偿金最高可达5倍保额。

3.保单借贷额度高:提供保单借贷,能贷到的额度很高,上限为现金价值的70%。

可是,成也萧何败萧何。金利这款产品最大的特色就是两全和分红,但也是最大的缺点:

1.收益率不确定:保险费放进去六年,最后仅有不足3%的利率也是有可能的,存在银行说不定还多一点,在存取灵活性方面银行也更胜一筹。

2.分红不透明:每年的分红谁也说不准,具体是看当年保险公司的经营情况好不好,有可能只有一点点,也有可能一点都没有。

综合以上的内容来判断,金利两全险(分红型)是也不算很好的产品。

买保险最关键的就是保障,保险其实并不是理财的好途径哦,万一最后理财也不成,保障也不成,那就浪费了这笔保费了。

除此之外,两全险还有很多细节要了解,对两全险感兴趣的不要大意,可以先看看这篇文章补补课《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "中荷人寿保险可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

浮生若茶为什么不交,保险是关键时候才能看到效果,等到别人得到理赔了或受益了才知道后悔不就晚了吗

浮生若茶为什么不交,保险是关键时候才能看到效果,等到别人得到理赔了或受益了才知道后悔不就晚了吗 -

ellen安全是安全,但是你这不是存钱,也不会有利息,你买的是银行保险,你这种情况属于存款变保单了,它的实质是保险,连带理财的功能,与存款是有本质的差别的。他只有只有分红,分红水平取决于保险公司最近几年的投资状况及分红水平,该分红是不确定的,所以投资增值部分也是不确定的,所以,六年后你能拿回多少是不确定的。而且,这种保险不能随时向存款一样,随时把钱取出来,如果急需钱,只能通过退保来处理,退保保险公司会扣除很多钱,你的损失会很多。 如果没有过10天的犹豫期,建议你还是尽快退了,这样只损失10元的工本费,否则,超过10天再去退,损失可就大了。

ellen安全是安全,但是你这不是存钱,也不会有利息,你买的是银行保险,你这种情况属于存款变保单了,它的实质是保险,连带理财的功能,与存款是有本质的差别的。他只有只有分红,分红水平取决于保险公司最近几年的投资状况及分红水平,该分红是不确定的,所以投资增值部分也是不确定的,所以,六年后你能拿回多少是不确定的。而且,这种保险不能随时向存款一样,随时把钱取出来,如果急需钱,只能通过退保来处理,退保保险公司会扣除很多钱,你的损失会很多。 如果没有过10天的犹豫期,建议你还是尽快退了,这样只损失10元的工本费,否则,超过10天再去退,损失可就大了。 -

五十米阳光具体要知道是什么产品,重疾险,还是年金险。 如果是为教育金、养老金的话,考虑年金险; 如果为了大病保障,考虑重疾险。 具体费用、保额,要根据被保人的性别、年龄来计算。

五十米阳光具体要知道是什么产品,重疾险,还是年金险。 如果是为教育金、养老金的话,考虑年金险; 如果为了大病保障,考虑重疾险。 具体费用、保额,要根据被保人的性别、年龄来计算。 -

Dominic-cg您好!请问您买的是短期保险(5年期以下)还是长期保险(5年以上)。 短期保险是一次性交完保费的保险,保险期间短,交费相对比较少,如果要续保相当于重新投保,找保险代理人或者到您投保的银行去再次填写资料投保就可以了。银行里会有人接待您的,银行代理保险销售也是他们的业务之一。 长期保险的保费一般是分3年,5年,10年,15年20年不等,这种保险在办理的时候都会绑定银行账号,每年把保费存入这个账号就可以了,到了交费期保险公司自动扣款的。如果登记的这个账号不能用或者想改其他的银行账号扣款必须跟保险公司申请变更账号(这里的银行账号必须是投保人的账户名)。以上仅供参考,具体的请拨打保险公司的服务电话,谢谢!

Dominic-cg您好!请问您买的是短期保险(5年期以下)还是长期保险(5年以上)。 短期保险是一次性交完保费的保险,保险期间短,交费相对比较少,如果要续保相当于重新投保,找保险代理人或者到您投保的银行去再次填写资料投保就可以了。银行里会有人接待您的,银行代理保险销售也是他们的业务之一。 长期保险的保费一般是分3年,5年,10年,15年20年不等,这种保险在办理的时候都会绑定银行账号,每年把保费存入这个账号就可以了,到了交费期保险公司自动扣款的。如果登记的这个账号不能用或者想改其他的银行账号扣款必须跟保险公司申请变更账号(这里的银行账号必须是投保人的账户名)。以上仅供参考,具体的请拨打保险公司的服务电话,谢谢! -

suyi其实保险合同里有退保手续办理提示的部分,可以自己查询一下。 由投保人本人带着保险合同原件(最好把最近一期缴费的发票也带上,这个似乎现在不是硬性要求)、投保人身份证原件、退费用的银行卡,到当地中荷分公司的客服中心就可以办理了。

suyi其实保险合同里有退保手续办理提示的部分,可以自己查询一下。 由投保人本人带着保险合同原件(最好把最近一期缴费的发票也带上,这个似乎现在不是硬性要求)、投保人身份证原件、退费用的银行卡,到当地中荷分公司的客服中心就可以办理了。 -

益阳通程大海棠何建萍雅涵妈妈这份保险存骗人`到期利息不到3%坑了不少老佰性、

益阳通程大海棠何建萍雅涵妈妈这份保险存骗人`到期利息不到3%坑了不少老佰性、 -

溪溪🐘还不错,由中国最具成长潜力的商业银行北京银行股份有限公司与享誉世界的多元化金融集团BNP巴黎银行集团旗下BNP巴黎保险集团组建而成。所以综合实力毋庸置疑。另外,人寿保险业务是中荷人寿的主营业务,因此,给你老公购买中荷人寿终身寿险的话,是不错的选择。 当然究竟哪一款中荷人寿终身寿险更加适合你老公,还需经过保险代理人的专业投保分析,你也可以多咨询几家第三方保险电子商务平台,通过多方面考证来确定投保方案和产品,然后再找合适的渠道购买。

溪溪🐘还不错,由中国最具成长潜力的商业银行北京银行股份有限公司与享誉世界的多元化金融集团BNP巴黎银行集团旗下BNP巴黎保险集团组建而成。所以综合实力毋庸置疑。另外,人寿保险业务是中荷人寿的主营业务,因此,给你老公购买中荷人寿终身寿险的话,是不错的选择。 当然究竟哪一款中荷人寿终身寿险更加适合你老公,还需经过保险代理人的专业投保分析,你也可以多咨询几家第三方保险电子商务平台,通过多方面考证来确定投保方案和产品,然后再找合适的渠道购买。 -

追梦阳光保费跟很多因素都有关系,比如年龄、保额、保障期限、缴费年限等。

追梦阳光保费跟很多因素都有关系,比如年龄、保额、保障期限、缴费年限等。 -

L中荷人寿保险是一种新型的保险,打着合资的口号,不一定可靠,所以还是要了解全面一些,尤其是其中的条文,要看仔细了。

L中荷人寿保险是一种新型的保险,打着合资的口号,不一定可靠,所以还是要了解全面一些,尤其是其中的条文,要看仔细了。 -

勿忘初心目前市面上少儿险基本上可以分为三类:少儿意外伤害险、少儿健康医疗险及少儿教育储蓄险,这也是根据孩子面临的三大风险来定的。这些产品的共同特征就是在孩子成长阶段,就开始给他们提供健康及教育储蓄保障。孩子的安全、健康和教育是家长们最为关注的问题。 少儿健康医疗保险 健康医疗保险可防范儿童成长过程中由于疾病而产生的医疗费用造成的风险,预防儿童在罹患疾病后不会因为经济上的原因而无法得到优质、快速的医疗服务。 少儿意外伤害保险 儿童对新鲜事物的好奇和缺乏规避危险的意识等特点决定了儿童的意外伤害事故较其他人群高。该类保险可以积极防范儿童成长过程中由于外部突发的意外事故而产生的风险。 少儿教育金规划 孩子的教育是一件大事,是父母的重要责任和义务。教育的过程是持续的,背后所需要付出的经济代价是高额和巨大的,需尽早准备。这就要求父母为孩子将来的教育费用作长期性的准备计划,带有强制储蓄的概念,以确保孩子将来获得高质量教育所需的资金。 人人保险专家建议,新降生的宝宝或学龄前儿童挑选保险时,除应注意保障要尽量全面外,还应遵守以下三点原则: 1、投保顺序:先大人,后小孩。 在一个家庭中,父母是家庭经济支柱,只有保障了家长的健康和稳定的经济收入,孩子的保障才不是空谈。每年为孩子交纳的保费不宜超过家长的保费,如果不能兼顾,应以大人为主。 夫妻双方购买保险后,还有经济实力,应首先为孩子考虑购买医疗费用类和意外伤害保险。如果经济允许,还可以考虑投保储蓄型险种、教育金储蓄类险种等。为子女购买养老金型险种应该是最后考虑的,当然越早买,成本越低。 2、缴费期间:不必太长。 家长给孩子购买的保险产品的缴费期可以集中在孩子未成年之前,在他长大成人之后,可选择自己合适的险种为自己投保。 3、保障期限:可相对长。 少儿险的保险额度不一定很高,但应该忠实地伴随着孩子度过每一个成长中的关键阶段。为孩子买保险时,保险期限应以到其大学毕业的年龄为宜,之后就应当由他自食其力了。 4、累计保额过多保障过剩 如果为孩子投保以死亡为赔偿条件的保险(如定期寿险、意外险),那么累计保额不要超过10万元,因为超过的部分即便付了保费也无效。这是中国保监会为防范道德风险所作的硬性规定。

勿忘初心目前市面上少儿险基本上可以分为三类:少儿意外伤害险、少儿健康医疗险及少儿教育储蓄险,这也是根据孩子面临的三大风险来定的。这些产品的共同特征就是在孩子成长阶段,就开始给他们提供健康及教育储蓄保障。孩子的安全、健康和教育是家长们最为关注的问题。 少儿健康医疗保险 健康医疗保险可防范儿童成长过程中由于疾病而产生的医疗费用造成的风险,预防儿童在罹患疾病后不会因为经济上的原因而无法得到优质、快速的医疗服务。 少儿意外伤害保险 儿童对新鲜事物的好奇和缺乏规避危险的意识等特点决定了儿童的意外伤害事故较其他人群高。该类保险可以积极防范儿童成长过程中由于外部突发的意外事故而产生的风险。 少儿教育金规划 孩子的教育是一件大事,是父母的重要责任和义务。教育的过程是持续的,背后所需要付出的经济代价是高额和巨大的,需尽早准备。这就要求父母为孩子将来的教育费用作长期性的准备计划,带有强制储蓄的概念,以确保孩子将来获得高质量教育所需的资金。 人人保险专家建议,新降生的宝宝或学龄前儿童挑选保险时,除应注意保障要尽量全面外,还应遵守以下三点原则: 1、投保顺序:先大人,后小孩。 在一个家庭中,父母是家庭经济支柱,只有保障了家长的健康和稳定的经济收入,孩子的保障才不是空谈。每年为孩子交纳的保费不宜超过家长的保费,如果不能兼顾,应以大人为主。 夫妻双方购买保险后,还有经济实力,应首先为孩子考虑购买医疗费用类和意外伤害保险。如果经济允许,还可以考虑投保储蓄型险种、教育金储蓄类险种等。为子女购买养老金型险种应该是最后考虑的,当然越早买,成本越低。 2、缴费期间:不必太长。 家长给孩子购买的保险产品的缴费期可以集中在孩子未成年之前,在他长大成人之后,可选择自己合适的险种为自己投保。 3、保障期限:可相对长。 少儿险的保险额度不一定很高,但应该忠实地伴随着孩子度过每一个成长中的关键阶段。为孩子买保险时,保险期限应以到其大学毕业的年龄为宜,之后就应当由他自食其力了。 4、累计保额过多保障过剩 如果为孩子投保以死亡为赔偿条件的保险(如定期寿险、意外险),那么累计保额不要超过10万元,因为超过的部分即便付了保费也无效。这是中国保监会为防范道德风险所作的硬性规定。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

最新问题

最新问题

-

11-11

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07