小秋阳说保险-北辰

中荷人寿这家保险公司好不好?在国内排名怎么样?看这份排名你就知道了 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

2002年中荷人寿就成立了,注册的资本约为27亿元,总的资产规模约为203亿元人民币,由北京银行与法国巴黎保险集团合资经营,这家中外合资寿险公司是我国加入世贸组织以后第一批被批准成立的。

除此之外,从2019年第4季度的相关报告情况来看,中荷人寿的核心偿付能力充足率为199%,综合偿付能力充足率为220%,风险评级综合来说可以评为A级。

这些内容告诉我们,中荷人寿实力可以说是不差的。那么产品是否过关呢?我曾经认真考察了一回中荷人寿的产品,详细内容就在这一篇文章里《中荷人寿的产品怎么样?靠谱吗?》weixin.qq.275.com

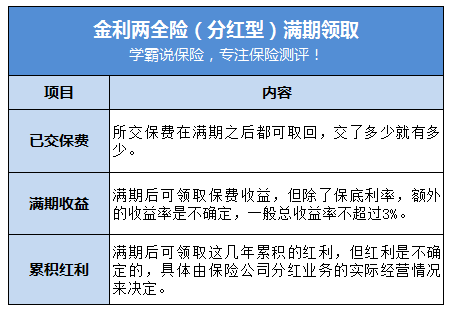

现在两全型保险和分红型保险都比较受大众喜欢,我们就以中荷人寿以前推出的一款【金利两全保险(分红型)】为例,看看中荷人寿的产品情况。

这是一款兼具增值理财和人身保障双重功能的保险,以下是它的几个优点:

1.投入年限短:保险费用只要交3年,等到6年后满期,保费和收益、红利这些都可以在满期之后拿回来。

2.意外赔付额度高:可以额外附加意外险,若发生意外身故或全残是因为乘车或驾车,最高可以拿到5倍保额的赔偿金。

3.保单借贷额度高:提供保单借贷,最高可以贷现金价值的70%。

只不过,成与败有时候是承载在同一事物身上的。金利这款产品最大的特色就是两全和分红,然而这款产品的最大缺点也在这里了:

1.收益率不确定:保费存起来直到6年后,很有可能利率也没有3%,说不定存银行还高一点哦,在存取灵活性方面银行也更胜一筹。

2.分红不透明:每年的分红都是不确定的,主要看保险公司那一年的经营情况怎么样,保险公司的实际经营情况是会影响具体分红的。

综合上面的情况来看,这款产品也只是一般般。

保险始终姓保,保障应该放在首位,用保险来理财实际上并非一种很好的方式,最终可能理不到财,也没有安心的保障。

而且,两全险藏了好几个雷,喜欢买两全险的注意了,建议看完下面这篇文章再决定要不要入手吧《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

以上就是我对 "中荷人寿保险可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

芳根据个人需要购买即可,保险价值可由三种方法确定: (1)根据法律和合同法的规定,法律和合同法是确定保险价值的根本依据; (2)根据保险合同和双方当事人约定。有些保险标的物的保险价值难以衡量,比如人寿保险,健康保险,人的身体和寿命无法用金钱来衡量,则其保险价值以双方当事人约定; (3)根据市价变动来确定保险价值。一些保险标的物的保险价值并非一直不变的。大多数标的物也会随着时间延长而折旧,其保险价值呈下降趋势。

芳根据个人需要购买即可,保险价值可由三种方法确定: (1)根据法律和合同法的规定,法律和合同法是确定保险价值的根本依据; (2)根据保险合同和双方当事人约定。有些保险标的物的保险价值难以衡量,比如人寿保险,健康保险,人的身体和寿命无法用金钱来衡量,则其保险价值以双方当事人约定; (3)根据市价变动来确定保险价值。一些保险标的物的保险价值并非一直不变的。大多数标的物也会随着时间延长而折旧,其保险价值呈下降趋势。 -

哆莱咪我父亲2007年去北京银行存钱,数额不小,被在北京银行的中荷人寿保险业务员倪世香拉着买保险,跟我父亲说,买这种分红保险比存在北京银行的收益要高,结果今年满期,收益要比当年存在银行里少拿两万多快。一个农民没有工作,指着存钱可以有个基本的收益保障,中荷人寿保险骗了保。

哆莱咪我父亲2007年去北京银行存钱,数额不小,被在北京银行的中荷人寿保险业务员倪世香拉着买保险,跟我父亲说,买这种分红保险比存在北京银行的收益要高,结果今年满期,收益要比当年存在银行里少拿两万多快。一个农民没有工作,指着存钱可以有个基本的收益保障,中荷人寿保险骗了保。 -

Sun^安全是安全,但是你这不是存钱,也不会有利息,你买的是银行保险,你这种情况属于存款变保单了,它的实质是保险,连带理财的功能,与存款是有本质的差别的。他只有只有分红,分红水平取决于保险公司最近几年的投资状况及分红水平,该分红是不确定的,所以投资增值部分也是不确定的,所以,六年后你能拿回多少是不确定的。而且,这种保险不能随时向存款一样,随时把钱取出来,如果急需钱,只能通过退保来处理,退保保险公司会扣除很多钱,你的损失会很多。 如果没有过10天的犹豫期,建议你还是尽快退了,这样只损失10元的工本费,否则,超过10天再去退,损失可就大了。

Sun^安全是安全,但是你这不是存钱,也不会有利息,你买的是银行保险,你这种情况属于存款变保单了,它的实质是保险,连带理财的功能,与存款是有本质的差别的。他只有只有分红,分红水平取决于保险公司最近几年的投资状况及分红水平,该分红是不确定的,所以投资增值部分也是不确定的,所以,六年后你能拿回多少是不确定的。而且,这种保险不能随时向存款一样,随时把钱取出来,如果急需钱,只能通过退保来处理,退保保险公司会扣除很多钱,你的损失会很多。 如果没有过10天的犹豫期,建议你还是尽快退了,这样只损失10元的工本费,否则,超过10天再去退,损失可就大了。 -

杨雪梅外资公司全球排名那么高是经过上百年经营历史所积累下来的。从产品条款等方面来看,外资公司要相对人性化一些。

杨雪梅外资公司全球排名那么高是经过上百年经营历史所积累下来的。从产品条款等方面来看,外资公司要相对人性化一些。 -

陈宇红在别建行存钱了,会让人套进中荷人寿都没有平时存定期利息多,亏挺的,不要去建行存款了,,,都是坑,,。

陈宇红在别建行存钱了,会让人套进中荷人寿都没有平时存定期利息多,亏挺的,不要去建行存款了,,,都是坑,,。 -

蒋蒋如果你短期不急着用,买保险没坏处,具体产品看清楚合同上的保险期间,也就是什么时候可以拿钱,其他都是大同小异的

蒋蒋如果你短期不急着用,买保险没坏处,具体产品看清楚合同上的保险期间,也就是什么时候可以拿钱,其他都是大同小异的 -

小小马同志中荷人寿历年保费收入情况如下: 年份 保费收入(万元) 2005 22707 2006 41126 2007 125686 2008 182215 2009 86585 2010 130077 2011 169728 2012 175573

小小马同志中荷人寿历年保费收入情况如下: 年份 保费收入(万元) 2005 22707 2006 41126 2007 125686 2008 182215 2009 86585 2010 130077 2011 169728 2012 175573 -

李倩买中荷人寿保险也是不错的选择,因为中荷人寿是是一家极具成长潜质且特色鲜明的合资寿险公司,被誉为 “中国消费者最信赖十佳人寿保险公司”、“最佳外资保险公司”,多次获“中国最佳服务创新奖”、“最佳寿险品牌奖”等荣誉。 不过中荷人寿并非字面意义上的中国和荷兰的合作保险集团,它的两大股东分别是北京银行和法国巴黎保险集团。

李倩买中荷人寿保险也是不错的选择,因为中荷人寿是是一家极具成长潜质且特色鲜明的合资寿险公司,被誉为 “中国消费者最信赖十佳人寿保险公司”、“最佳外资保险公司”,多次获“中国最佳服务创新奖”、“最佳寿险品牌奖”等荣誉。 不过中荷人寿并非字面意义上的中国和荷兰的合作保险集团,它的两大股东分别是北京银行和法国巴黎保险集团。 -

星火燎原保险理赔流程 投保容易理赔难”是很多人的感受,而造成这一问题的发生主要还是因为投保人缺乏对寿险理赔程序的了解。在寿险理赔环节中出现这样或那样的问题,让理赔难上加难了。但如果再申请寿险理赔的过程中,注意寿险理赔具体步骤,就会降低理赔的难度。 第一, 必须及时报案: 保险理赔时的第一个环节就是报案。根据保险合同的规定,保险标的遭到损毁或发生保险事故时, 投保人、 被保险人、受益人及他们的委托代理人应当尽快通知保险公司,否则由此而造成的损失由受益人自行承担。一般情况下,投保人应在保险事故发生后10日内通知保险公司,但由于各个险种的理赔时效都不尽相同,所以一定要根据保险合同的规定及时报案,以防自己的利益遭到损失。 若投保人是用口头通报的形式报案的,则事后须补填正式的出险通知单。报案时应详细说明下列问题:报案人及被保险人的基本情况,保险事故发生的时间、地点、原因、经过和结果等。 第二,符合责任范围: 报案后,保险公司或业务员会告知客户发生的事故是否在保险责任范围内。客户也可以通过阅读保险条款、向代理人咨询或拨打保险公司的热线电话进行再确认。保险公司只对被保险人确实因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,如两年内自杀、犯罪和投保人和被保险人的故意行为,保险公司并不提供保障。 第三,备齐所需单证: 保险公司为防止有人提出无根据的或夸大的索赔,一定会要求被保险人在指定时间内提供损失证据并说明详细情节。不论是什么险种,受益人均需准备保险单正本、被保险人和受益人的身份证件(身份证、户口本军官证、士兵证均可)的原件及最近一次所缴保费的发票,若委托他人办理理赔手续的还需填写委托授权书。 第四,准备医疗分割单: 如果被保险人有基本医疗保险,社保已经给报销了一部分,那么需事先向保险公司出示由社保开具的医疗费用报销分割单,并注明所花费的医疗费用总额和社保已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。 第五,进行事故调查: 资料收齐后,保险公司的理赔部门开始着手进行调查。保险公司也许要求客户配合公司进行调研,并提供附加材料和证据。如果投保人在投保时有隐瞒病史的带病投保或被保险人没有亲笔签名等情况,都会给理赔工作的顺利进行带来障碍。最后,保险公司将审核、计算、确定赔付金额,并通知客户前往领取保险金。[4] 折叠材料 寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。 健康险理赔材料: 保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。 意外伤害理赔材料: (1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件; (2)如若身故,尚需要有关部门出具的死亡证明。 死亡理赔材料: (1)受益人户籍证明或身份证明 (2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书 (3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书 4)被保险人户籍注销证明、火化证明 (5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。 另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。 折叠注意事项 正是因为风险无处不在,与其在担心害怕中等到风险的到来,还不如为自己购买一份保障,防御意外风险。事实上,这也是很多人选择购买保险的原因。理赔可以说是保险整个环节中最重要的一个环节,是保险公司对被保人所发生的合同责任范围内的人身和财产损失履行经济补偿义务。那么人寿保险的理赔注意事项有哪些呢? 1、出险通知: 投保人,被保人或者受益人知道保险事故后,应当及时通知保险公司。 在索赔过程中,及时通知的原则的执行是十分重要的。及时通知可以使保险公司能立即对保险事故进行调查,任何迟延都会使调查工作进度变慢,从而引至理赔时限的延后。 相关提示: 人寿保险的被保人或者受益人对保险人请求给付保险金的权利,自其知名保险事故发生之日起五年不行使消灭。 2、索赔 理赔的发生,直接由索赔引起。索赔和理赔是一个问题的二个方面。索赔是指被保人向保险公司提出赔偿的行为,也是被保人实行其保险利益的具体体现。 在保险事故发生后,投保人,被保人或者受益人应将事故发生的地点,时间,原因及其它相关方面,以最快的方式通知保险公司,并提出索赔请求。 保险公司在接到索赔请求后,理赔的程序因此启动。 相关提示: 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定,并将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。 保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付;保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。 3、保险责任和责任免除 购买保险时候先要确定,自己是要为自己买个什么样的保障。 4、理赔的近因原则 近因原则是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。 按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿责任。 近因原则已成为判断保险公司是否应承担保险责任的一个重要标准。 对于单一原因造成的损失,单一原因即为近因。 对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。

星火燎原保险理赔流程 投保容易理赔难”是很多人的感受,而造成这一问题的发生主要还是因为投保人缺乏对寿险理赔程序的了解。在寿险理赔环节中出现这样或那样的问题,让理赔难上加难了。但如果再申请寿险理赔的过程中,注意寿险理赔具体步骤,就会降低理赔的难度。 第一, 必须及时报案: 保险理赔时的第一个环节就是报案。根据保险合同的规定,保险标的遭到损毁或发生保险事故时, 投保人、 被保险人、受益人及他们的委托代理人应当尽快通知保险公司,否则由此而造成的损失由受益人自行承担。一般情况下,投保人应在保险事故发生后10日内通知保险公司,但由于各个险种的理赔时效都不尽相同,所以一定要根据保险合同的规定及时报案,以防自己的利益遭到损失。 若投保人是用口头通报的形式报案的,则事后须补填正式的出险通知单。报案时应详细说明下列问题:报案人及被保险人的基本情况,保险事故发生的时间、地点、原因、经过和结果等。 第二,符合责任范围: 报案后,保险公司或业务员会告知客户发生的事故是否在保险责任范围内。客户也可以通过阅读保险条款、向代理人咨询或拨打保险公司的热线电话进行再确认。保险公司只对被保险人确实因责任范围内的风险引起的损失进行赔偿,对于保险条款中的除外责任,如两年内自杀、犯罪和投保人和被保险人的故意行为,保险公司并不提供保障。 第三,备齐所需单证: 保险公司为防止有人提出无根据的或夸大的索赔,一定会要求被保险人在指定时间内提供损失证据并说明详细情节。不论是什么险种,受益人均需准备保险单正本、被保险人和受益人的身份证件(身份证、户口本军官证、士兵证均可)的原件及最近一次所缴保费的发票,若委托他人办理理赔手续的还需填写委托授权书。 第四,准备医疗分割单: 如果被保险人有基本医疗保险,社保已经给报销了一部分,那么需事先向保险公司出示由社保开具的医疗费用报销分割单,并注明所花费的医疗费用总额和社保已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。 第五,进行事故调查: 资料收齐后,保险公司的理赔部门开始着手进行调查。保险公司也许要求客户配合公司进行调研,并提供附加材料和证据。如果投保人在投保时有隐瞒病史的带病投保或被保险人没有亲笔签名等情况,都会给理赔工作的顺利进行带来障碍。最后,保险公司将审核、计算、确定赔付金额,并通知客户前往领取保险金。[4] 折叠材料 寿险理赔需要分为健康险理赔、意外险理赔以及死亡理赔三种不同的理赔情况,具体问题具体分析,不同的理赔所需的材料也是不一样的。 健康险理赔材料: 保险公司指定或认可的医院出具的诊断证明,费用结算明细表,门、急诊病历,医疗费用原始收据等医疗资料;住院的话还需要住院小结。 意外伤害理赔材料: (1)意外事故属于工伤或意外事故涉及公安、检察、法院等司法、行政机关工作的,要求提供相关的证明文件; (2)如若身故,尚需要有关部门出具的死亡证明。 死亡理赔材料: (1)受益人户籍证明或身份证明 (2)保险公司认可的医疗机构或公安部门出具的被保险人身故证明书 (3)如被保险人被宣告死亡,受益人提供人民法院出具的宣告死亡判决书 4)被保险人户籍注销证明、火化证明 (5)保险公司所需的其它相关证明和资料,比如医院住院死亡的出院小结、抢救车死亡的抢救站相关抢救记录、门急诊病历等等。 另外,总的寿险理赔需要提供以下必备材料:(1)保险金给付申请书由被保险人填写并签名;(2)被保险人身份证明文件;(3)保险单原件,包括最后一次交费收据。 折叠注意事项 正是因为风险无处不在,与其在担心害怕中等到风险的到来,还不如为自己购买一份保障,防御意外风险。事实上,这也是很多人选择购买保险的原因。理赔可以说是保险整个环节中最重要的一个环节,是保险公司对被保人所发生的合同责任范围内的人身和财产损失履行经济补偿义务。那么人寿保险的理赔注意事项有哪些呢? 1、出险通知: 投保人,被保人或者受益人知道保险事故后,应当及时通知保险公司。 在索赔过程中,及时通知的原则的执行是十分重要的。及时通知可以使保险公司能立即对保险事故进行调查,任何迟延都会使调查工作进度变慢,从而引至理赔时限的延后。 相关提示: 人寿保险的被保人或者受益人对保险人请求给付保险金的权利,自其知名保险事故发生之日起五年不行使消灭。 2、索赔 理赔的发生,直接由索赔引起。索赔和理赔是一个问题的二个方面。索赔是指被保人向保险公司提出赔偿的行为,也是被保人实行其保险利益的具体体现。 在保险事故发生后,投保人,被保人或者受益人应将事故发生的地点,时间,原因及其它相关方面,以最快的方式通知保险公司,并提出索赔请求。 保险公司在接到索赔请求后,理赔的程序因此启动。 相关提示: 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定,并将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给付保险金额的协议后十日内,履行赔偿或者给付保险金义务。保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。 保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付;保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。 3、保险责任和责任免除 购买保险时候先要确定,自己是要为自己买个什么样的保障。 4、理赔的近因原则 近因原则是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。 按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿责任。 近因原则已成为判断保险公司是否应承担保险责任的一个重要标准。 对于单一原因造成的损失,单一原因即为近因。 对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。 -

潇湘空灵为什么不交,保险是关键时候才能看到效果,等到别人得到理赔了或受益了才知道后悔不就晚了吗

潇湘空灵为什么不交,保险是关键时候才能看到效果,等到别人得到理赔了或受益了才知道后悔不就晚了吗

- 上一篇: 什么是“爱健康百万医疗保险”的有无社保?农村医疗保险算社保吗?

- 下一篇: 平安鑫利两全保险 退保

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

最新问题

最新问题

-

11-11

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07

-

11-07