小秋阳说保险-北辰

重疾险,它还算是一种保障重大疾病、弥补收入损失的保险险种。

很多人去买重疾险,其实都是想不发生不幸罹患大病的时候没有保障的事,然而重疾险不属于一个简单的险种,稍微大意就容易被欺骗,花了冤枉钱还买不到充足的保障。

今天学姐就来给朋友们分析一下重疾险的种类,有哪些重疾险值得买吧!

常见的重疾险雷区之前学姐归整过,不知晓的朋友快来研究一下:

《扒一扒重疾险常见的坑!》weixin.qq.275.com

《扒一扒重疾险常见的坑!》weixin.qq.275.com

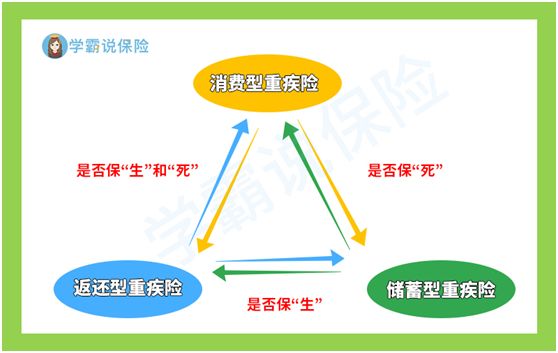

一、重疾险分为几种?应该选哪种?

目前市面上重疾险产品主要分成这三种类型:消费型重疾险、储蓄型重疾险以及返还型重疾险。

先来看概念图:

>>消费型重疾险:重保障是属于消费型重疾险的特性,仅提供保障,保费那就是全部支付的。具体就是,如果被保人不幸罹患了重疾的话,那保险公司只需要按照约定支付赔付的保额即可;但如果保障期间没有患重疾,保费也不会退还的。

>>储蓄型重疾险:储蓄型重疾险不光保终身还带有身故保障的,其实就是保障死亡。换句话说,买了储蓄型的重疾险之后,不管怎样都会有赔偿的。就算从来没有得过重疾就去世了,保险公司还是会履行赔偿责任。

>>返还型重疾险:返还型重疾险则是“有病赔钱,没病返钱”的险种,如果保障期间发现重病,就会依照约定进行赔付,但是若是出了保障期以后仍然没有发现患病,那么就会返还保费或者保额。

普遍来看,学姐还是不想给各位推荐返还型重疾险。

因为大部分的返还型重疾险要支付的钱很多,一般重疾险的保障比它要多,并且到期退还的钱也较少。

对于平常的家庭来说,学姐建议是买入消费型重疾险,对于预算比较多的,则可以购入保障终身且带有身故保障的储蓄型重疾险。

如果还是不够清楚的朋友们,这篇文章可供查看:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

除了重疾险的种类要选择无误之外,还要在很多方面进行提防~

下面学姐跟大家分析一下!

二、买重疾险要注意什么?

1、保额要充足

入手重疾险的时候,只有保额充裕了,才能够有效转移重疾带来的经济风险。

在选择保额的时候,一定要全面衡量治疗费用、收入损失、后期康复费用这三个方面。

人有可能因为身患重疾而失去工作的能力,因此保额最好还要覆盖到3-5年的年收入。

我们可以着重了解一下额外赔保障,额外赔就是在符合条件的前提下,赔付时可以提高保额。

例如达尔文5号焕新版的这项保障就做得相当到位,60岁前罹患重疾额外赔付80%保额,中症轻症的赔付比例还是很高的呢。

对解达尔文5号焕新版想深入了解的朋友们可以看下面那篇文章:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

2、保障要全面

设置重疾、中症、轻症保障是重疾险的最低标准,因此我们需要对产品进行选择的时候,最好都包含有这三个保障。

其次,癌症、心脑血管疾病都是属于非常高发的疾病,所以大家预算充足的话还是最好附加癌症二次赔、心脑血管二次赔等高发疾病保障。

总结:

用什么办法可以选择一款比较优秀的重疾险这可是一门功课,购买重疾险时要保持高度的警觉,不要盲目听信别人,可以多做功课,防止上当。

这里有大家给大家整理的一篇优秀重疾险的必备要点,不想买到自己难以接受的保险的朋友们一定要看:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

最新问题

最新问题

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27

-

02-27