小秋阳说保险-北辰

银保监会在前不久刚下达了一份《通知》,对想要经营互联网保险业务的保险公司提出了更高的资质要求。

除此之外,银保监会还对保险产品做了一系列改变,就好比将终身寿险的“减保”这一功能削减。

对终身寿险稍微有点关注的人都知道,国富人寿推出的节节高终身寿险热度一直很高,但是这款宝藏终身寿险同样也要面临停售了!

要想知道节节高增额终身寿险到底好不好,赶紧来看看学姐这篇最全测评文!

开始测评前,若不懂什么是增额终身寿险,建议可以先来看看学姐写的这篇详解文:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、国富人寿节节高增额终身寿险保障内容大揭秘!

按照惯例,学姐先给大家送上国富人寿节节高增额终身寿险的保障内容图:

我们可以从上图得知国富人寿节节高增额终身寿险接受出生满-70周岁人群投保,有着极为宽广的投保年龄范围。节节高增额终身寿险一款保终身的保险,它拥有的缴费期限是分3/5/10年交,若预算充足可以选择一次性缴费。

并且,节节高增额终身寿险拥有比较低的缴费门槛,最低一万元就能选择投保。

学姐今天给大家介绍一下它的保障内容具体都有哪些:

1、身故/全残保障赔付比例设置合理

考虑到不同年龄人群对应的责任不一样,我们所讲的这款节节高增额终身寿险在身故/全残保障中是根据年龄段区分赔付标准的。

18周岁前赔付已交保费和现金价值两者中的较大值。

成年之后,赔付标准有差异,按照是否超过缴费期作重新划分。

在缴费期内,身故或全残是看累计保费*对应比例和现金价值这两个哪一个更大赔付哪个。

缴费期后,身故或全残就按累计保费*对应比例、现金价值、有效保额三者之间的较大者来赔付。

以下是累计保费对应的比例:18-40周岁是160%;41-60周岁是140%;61周岁及以上是120%。

2、能够减保取现

上面学姐也讲过了,这条保险新规会将增额终身寿险的“减保”这一功能给削减。

要是趁节节高增额终身寿险还没正式停售的时候入手,各位就可在着急用钱的时候通过减保取出一笔现金。

这相对应的也会减少账户内的现金价值,可是剩下的那部分有效保额仍旧会按照3.8%的复利产生收益。

3、万能账户保底利率达到3%

节节高增额终身寿险具有万能账户,它的保底利率达到了3%。

一定别小看这个万能账户,要是你不着急取现的话,留在账户的钱会进行二次增值。

除此之外,跟市面上那些不固定结算利率的万能账户比较起来,节节高增额终身寿险的附加险合同上白纸黑字写明了保底利率是3%,让大家的保障能够稳定,相当不错!

节节高增额终身寿险的保障内容还十分多,感兴趣的可以点击下方链接进行深一步的了解:

《停售预警!国富人寿「节节高」增额终身寿险的收益如何?》weixin.qq.275.com

二、国富人寿节节高增额终身寿险的收益怎么样?高不高?

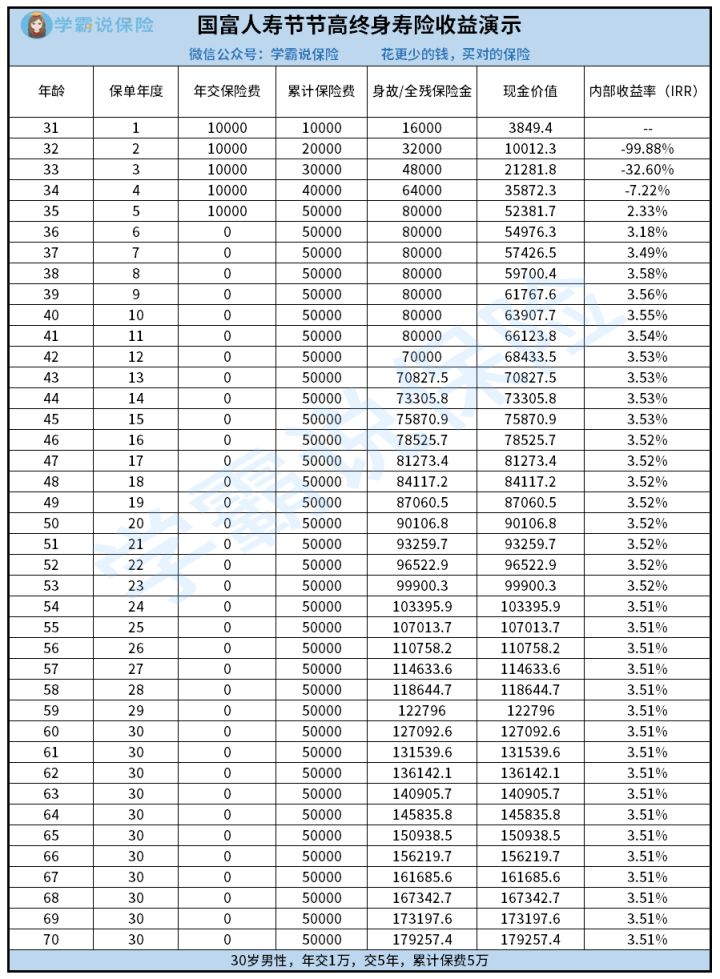

相信大家最关心的还是节节高增额终身寿险的收益怎么样,学姐现在就拿30岁的小王为例,每一年缴纳1万元的保费,分成5年缴纳,具体收益如下:

可以发现,节节高增额终身寿险的内部收益率在保单第8年就达到了3.58%,往后内部收益率都稳定在3.51%。相比市面上只有1%、2%左右的内部收益率的增额终身寿险,节节高增额终身寿险的内部收益率是很不赖的!

此外,节节高增额终身寿险的有效保额按3.8%增长,因此现价在54岁时就可以到达保费的两倍,这时候退保就能赚两倍保费。

如果大家还想要了解下有什么值得买的寿险,也可以熟悉一下下面这篇文章:

《超全!国内热门寿险对比表》weixin.qq.275.com

总结:国富人寿的节节高增额终身寿险的身故赔付比例设置的比较合理,有减保这一功能,就该万能账户保底利率来看,达到了3%,值得我们出手。若是大家觉得节节高增额终身寿险的保额复利增长不能够满足大家要求的话,那么拥有3.6%的复利递增系数的爱心人寿守护神2.0终身寿险也值得作为考虑的对象。

以上就是我对 "节节高少儿"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 43岁买重大疾病保险保费多少

- 下一篇: 国寿新绿舟重疾险A款保险的保障究竟如何

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19

-

11-19