小秋阳说保险-北辰

一款年金险值不值得买很多人问,最容易的方法就是看它是否在这个榜单: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

购买中邮富富余财富嘉1号的第二天仍在

在了解产品前知晓这个产品的险种是很重要的,许多人还没搞懂年金险,就想要为年金险慷慨解囊,这样并不可取。

下面就分三点解析一下年金险:

(1) 年金险是什么?

年金险要先给保险公司交一定的保费,到了约定的年限,就能领到保险公司的钱,教育金、养老金是年金险中见的比较多的。

教育金是为孩子的教育、婚恋做准备,算是一种理财,不过收益率比较高的教育金不多,作用不大,为解决这个难题,我做了一份测评:《2020年收益率最高的8款教育金测评》weixin.qq.275.com

养老金也称退休金,买到了约定的年限,就能领到保险公司的养老金,为老人退休后的生活需要提供保障。

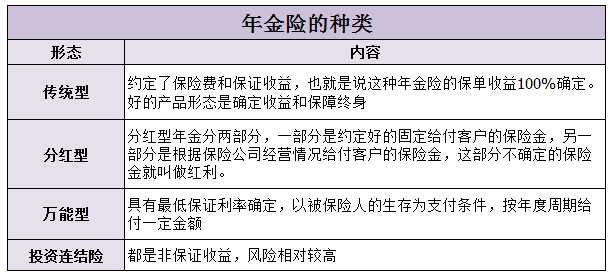

(2) 年金险的种类

年金险分为传统型年金险、分红型年金险、万能型年金险和投资连结险。

(3) 怎么选年金险

首先,这份攻略一定要看:《学会这招,远离年金险99%的坑》weixin.qq.275.com

其次,以下几点一定要看:

1.看内部收益率

年金险的收益率一定要看,这里有个较简单的方法:将每年要支付的保费和未来可以领到的年金金额列明,组合成一条长期现金流,根据公式可以计算出IRR(实际收益率)。

2.看现金价值

年金保险的收益趋势是不同的,有些年金险现金价值回本特别快;有些回本很慢但是可领的年金多,适合养老。

如果你担心将来需要资金周转,可能选择退保就建议选择现金价值回本速度很快的年金险。如果只是有养老需求,可以选择前期回本慢的产品。

3.看预定利率

最影响收益率的就是预定利率。要想年金险收益率高,预定利率不能太低,如今银保监会开始规定预定利率不得超过3.5%,这是封顶值,具体多少需要计算。

以上就是我对 "今天买中邮富富余财富嘉1号年金保险明天可以去退保吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

黄首先,这个是保险产品,收益只是预期收益,不是保证的收益。所以即使是4%的利率,也是不确定的,不保证。 其次,一年之后取款,能否全额取回,包括本金和利息,也是个问题,需要跟银行柜员进一步确认,有可能一年后退出,算提前退保,到时候不能把本金取出来,或者损失一部分本金。 这属于销售误导,你可以在犹豫期内选择退保,银行会退款,现在的理财渠道挺多的,即使存入余额宝,年化收益也有5%,而且随时可以取出来,比这个灵活。

黄首先,这个是保险产品,收益只是预期收益,不是保证的收益。所以即使是4%的利率,也是不确定的,不保证。 其次,一年之后取款,能否全额取回,包括本金和利息,也是个问题,需要跟银行柜员进一步确认,有可能一年后退出,算提前退保,到时候不能把本金取出来,或者损失一部分本金。 这属于销售误导,你可以在犹豫期内选择退保,银行会退款,现在的理财渠道挺多的,即使存入余额宝,年化收益也有5%,而且随时可以取出来,比这个灵活。 -

垚~从你交完钱开始每年领取的关爱年金都是一样的,一直到74周岁,75岁保险满期,一次性给付满期保险金=基本保险金额*交费期间。至于红利问题,你可以每年领取,也可以选择累积生息,现在中国人寿的累积生息利率为3.5%。如果想领取的话打电话95519进行咨询

垚~从你交完钱开始每年领取的关爱年金都是一样的,一直到74周岁,75岁保险满期,一次性给付满期保险金=基本保险金额*交费期间。至于红利问题,你可以每年领取,也可以选择累积生息,现在中国人寿的累积生息利率为3.5%。如果想领取的话打电话95519进行咨询 -

FightingDou我也是2015年买了这个保险,在邮局买的,不知道是终身制的,现在刚交了两年共4万块,想退保他们客服说只能退18000多,太气人了。

FightingDou我也是2015年买了这个保险,在邮局买的,不知道是终身制的,现在刚交了两年共4万块,想退保他们客服说只能退18000多,太气人了。 -

ss仔细查看合同中保险责任和责任除外条款,,以及领取利益是否能100%确定。

ss仔细查看合同中保险责任和责任除外条款,,以及领取利益是否能100%确定。 -

樊帅男不可靠!保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 与其讲(分红型保险)是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”

樊帅男不可靠!保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 与其讲(分红型保险)是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” -

長海您好! 第一; 买保险趸交只是保费比年缴少了点,但是没有起到让风险由保险公司承担的功用。5万保额和缴纳5000元是一样的话,你就没有起到买保险的作用,所以不建议客户趸交保费! 第二;看你说的情况买的什么都不清楚真的不明白当初是怎么办理的。 第三;保险有保障期就是保险期间是终身的话就是人没有了取。是10年就10年,是15年,20年。看看你的保险单上面有。 第四;到期了领取保额。 第五;因为我没有看到你的保单合同的保险责任所以只是个人观点供参考。

長海您好! 第一; 买保险趸交只是保费比年缴少了点,但是没有起到让风险由保险公司承担的功用。5万保额和缴纳5000元是一样的话,你就没有起到买保险的作用,所以不建议客户趸交保费! 第二;看你说的情况买的什么都不清楚真的不明白当初是怎么办理的。 第三;保险有保障期就是保险期间是终身的话就是人没有了取。是10年就10年,是15年,20年。看看你的保险单上面有。 第四;到期了领取保额。 第五;因为我没有看到你的保单合同的保险责任所以只是个人观点供参考。 -

沈雪勇我觉得中航三星人寿的不错,我是从他们那买的家慧教育年金。中航三星人寿保险有限公司成立于2005年5月26日,由中国航空集团公司和韩国三星生命保险株式会社携手创建(看着两大公司就让人放心了),总部设于北京,是中国首家中韩合资寿险公司。坚持客户至上的经营理念,树立诚信为本的企业文化,秉持客户、股东和员工共赢的原则,致力于打造最受信赖、最具有价值的公司。在2007年11月被评为“中国最受公众欢迎的保险服务品牌”。此外,截至2008年底,中航三星偿付能力为4015%,远超出中国保监会的监管要求,充分体现了公司的财务稳健优势。

沈雪勇我觉得中航三星人寿的不错,我是从他们那买的家慧教育年金。中航三星人寿保险有限公司成立于2005年5月26日,由中国航空集团公司和韩国三星生命保险株式会社携手创建(看着两大公司就让人放心了),总部设于北京,是中国首家中韩合资寿险公司。坚持客户至上的经营理念,树立诚信为本的企业文化,秉持客户、股东和员工共赢的原则,致力于打造最受信赖、最具有价值的公司。在2007年11月被评为“中国最受公众欢迎的保险服务品牌”。此外,截至2008年底,中航三星偿付能力为4015%,远超出中国保监会的监管要求,充分体现了公司的财务稳健优势。 -

C。1.5万的交10年,保额是6480,第5-6年每年领1.5万,2年是3万,然后第8年开始到64周岁每年领保额的30%,也就是每年6480的30%=1944元,生存金这东西,投的早划算些,30以后投只领了30多年1944。然后65周岁后-105周岁每年还是领1944的养老金,并每年递增105%,也就是1.05倍,算下来也就是每年多差不多120元。它固定可以领到99岁,不管你是否健在。我算了下我若是活到99岁,10年投了15万,我最后领了也不过15万4千多。至于万能账户吃复利,我只想说呵呵!保底2.5%-4.4%的浮动收益,1万一年最低250-440的利息,和银行存款利息没啥大区别,分红险的不确定性。明眼人可以懂一个道理,15万,30岁投,活到99,存了69年,4000多的固定收益 之前的钱不领一直存万能账户吃1万250-440一年的利息。这帐怎么算都不划算。前提还得是你活的够久。不然65之前身故你只能领保费和现金价值的最大者。这分红险就是个坑。

C。1.5万的交10年,保额是6480,第5-6年每年领1.5万,2年是3万,然后第8年开始到64周岁每年领保额的30%,也就是每年6480的30%=1944元,生存金这东西,投的早划算些,30以后投只领了30多年1944。然后65周岁后-105周岁每年还是领1944的养老金,并每年递增105%,也就是1.05倍,算下来也就是每年多差不多120元。它固定可以领到99岁,不管你是否健在。我算了下我若是活到99岁,10年投了15万,我最后领了也不过15万4千多。至于万能账户吃复利,我只想说呵呵!保底2.5%-4.4%的浮动收益,1万一年最低250-440的利息,和银行存款利息没啥大区别,分红险的不确定性。明眼人可以懂一个道理,15万,30岁投,活到99,存了69年,4000多的固定收益 之前的钱不领一直存万能账户吃1万250-440一年的利息。这帐怎么算都不划算。前提还得是你活的够久。不然65之前身故你只能领保费和现金价值的最大者。这分红险就是个坑。 -

Arvin 霁雲保险谈收益的都是忽悠人的,保险一般都是30年才能回本,保险只谈现金价值,不谈本金和分红。保险不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

Arvin 霁雲保险谈收益的都是忽悠人的,保险一般都是30年才能回本,保险只谈现金价值,不谈本金和分红。保险不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

鱼蛋鸿发年年账户资金来源由祝福金、祝寿金、少儿教育金以及身故保险金组成。我有点费解的是为什么1楼说除了收益不能信其他都可以信,所有公司的分红险都是可以相信的,想知道收益可以去查询该公司的年报就可以知道该公司的分红比例,上市公司的年报都是公开的。身为世界500强的中国前几家保险公司,它们的年报更不会作假。分红险有保底收益,具体收益和公司年报的数据成正比。

鱼蛋鸿发年年账户资金来源由祝福金、祝寿金、少儿教育金以及身故保险金组成。我有点费解的是为什么1楼说除了收益不能信其他都可以信,所有公司的分红险都是可以相信的,想知道收益可以去查询该公司的年报就可以知道该公司的分红比例,上市公司的年报都是公开的。身为世界500强的中国前几家保险公司,它们的年报更不会作假。分红险有保底收益,具体收益和公司年报的数据成正比。

- 上一篇: 幸福人寿保险股份有限公司的历史保费规模

- 下一篇: 被停售的9家万能险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-14

-

06-15

最新问题

最新问题

-

03-02

-

03-02

-

03-02

-

03-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02