小秋阳说保险-北辰

好的年金最主要的特点是突出基础保障和收益率这两个点。只要这两点达到,这款年金就不错。应粉丝请求,学姐把京福颐年年金险的测评放到这里,来分析一下这款产品是否值得购买。

年金险有很多坑,想要避雷需要对哪些方面引起注意呢?学姐归纳了一份年金险的购买诀窍给大伙,有需要的小伙伴可以把下面的文章打开浏览一下:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、北京人寿值得信赖吗?

1、实力背景

北京人寿保险股份有限公司(简称“北京人寿”)于2018年2月14日在北京正式开业,注册资本人民币28.6亿元,是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

在国内想注册保险公司,注册资本门槛为2亿元人民币,北京人寿28.6亿元人民币的注册制本,直接反映了北京人寿实力是不容小觑的。

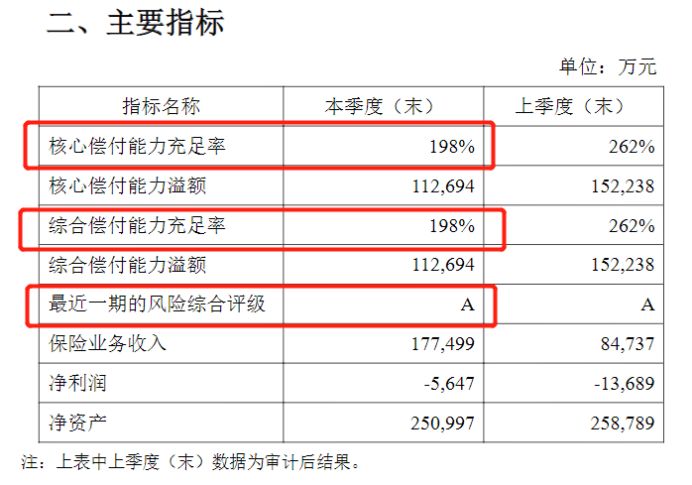

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

从北京人寿2021年第一季度的偿付能力报告来看,各项指标都超过了银保监会制定的最低标准,足以证明北京人寿是家靠谱的保险公司,大伙可以放心投保。

在对保险公司进行了解时,不只是要看背景实力跟偿付能力,还得从哪些方面进行考量呢?学姐这里有份考察保险公司的干货文分享给各位朋友,大家可以点进去看看:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

二、京福颐年年金险有哪些亮点?收益如何?

下面我们就要开展京福颐年年金险的测评工作了,别急,学姐先把京福颐年年金险的精华图分享给大家:

放眼下来,京福颐年年金险确实优点很多呀!

亮点一:投保年龄广

京福颐年年金险允许出生满28天-65周岁的人群投保,与某些最高承保年龄为55周岁的产品一比较,京福颐年年金险的投保年龄要求没有那么严格,对老年人群体来说比较让人满意。

亮点二:缴费期限多样可选

京福颐年年金险设置了多种缴方式一次性交纳保费、3年交、5年交跟10年交,消费者可以根据自身需求不同灵活选择缴费年限。

购买年金险的时候,选择缴费期限有没有什么技巧呢?我有一份关于年金险的名单想带给大家,不清楚年金险的朋友可以阅读下面的文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

亮点三:养老金保证领取20年

京福颐年年金险的规则如下,只需达到了养老金起领年份,就可以一直领到去世,而且它做的是保证领取20年。

保证领取是什么?就拿一个例子来说,老李在满60岁之后,就开始从京福颐年年金险那里获得养老金,60岁到80岁期间是能够保证获得养老金的,要是老李不幸丧生了,那么京福颐年年金险会一次性支付剩余的养老金。

京福颐年年金险这波操作确实可圈可点,被保人不会由于自己身故而导致一大笔损失,考虑得很周到。

亮点四:养老金领取方式灵活

京福颐年年金险的养老金除了月领之外,还能年领。想要一次性得到100%保额,就选择年领,可以集中一笔资金用作个人规划;选择月领取的话,每月能够获得8.5%的保额,这笔资金可以用作于生活补贴。不能不说京福颐年年金险对消费者真的很友好!

亮点五:投保人豁免责任贴心

京福颐年年金险还设置了投保人豁免责任,合同有所规定,被保人年龄必须在17周岁以下,投保人年龄必须在60周岁以下,因意外导致了身故或者高度残疾,都是可以豁免后期的一个保费的,保单也不会因此而失效。

对于豁免责任,学姐这里就不具体分析了,感兴趣的朋友可以查阅这篇文章:

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

亮点六:收益高

以30岁男性为例,趸交10万元,基本保额140100元,60岁开始领取,选择年领,具体收益情况如下:在保证领取的20年里,总共可以领到380100元,扣除保费10万元,收益280100元,IRR达到了3.45%。

京福颐年年金险的现金流还是很稳定的,收益也是非常确定的,目前年金险的标准概率是3.5%,京福颐年年金险3.45%已经十分的接近了。

关于京福颐年年金险的相关内容,学姐说到这里就结束了,想要阅读更多详情的朋友,点击链接即可进入传送门:

《北京人寿「京福颐年」养老年金险怎么样?买前必看!》weixin.qq.275.com

总结:京福颐年年金险基础保障很齐全、收益很高,优点之处也不少,是一款优质的年金险产品,学姐认为它还是值得大家购买的,

以上就是我对 "北京人寿京福颐年年金险能线下买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 46岁女中年投保保险要了解什么

- 下一篇: 富德生命万年青重疾险轻症分组

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-08

-

12-08

-

12-08

-

12-10

-

12-10

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

最新问题

最新问题

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06