小秋阳说保险-北辰

一般来说,若想通过购买股票、基金等获得高收益,需要有充分的理财知识储备、强大的心理承受能力等,而大多数人都不在这些条件内。

所以,现在很多消费者都会选择更安全、更稳健的保险来理财,像是增额终身寿险就非常热门。

正巧恒安标准人寿最近为了庆祝公司累计成立19年,公布了“传世臻耀终身寿险(分红型)”来回馈客户。

那今天学姐将这款产品介绍一下,看它究竟如何。

如果想看更多角度的分析,可以戳戳学姐的另一篇测评:

《恒安标准传世臻耀终身寿险(分红型)亮点十足?是真的吗?》weixin.qq.275.com

《恒安标准传世臻耀终身寿险(分红型)亮点十足?是真的吗?》weixin.qq.275.com

一、恒安标准传世臻耀终身寿险(分红型)表现怎么样?

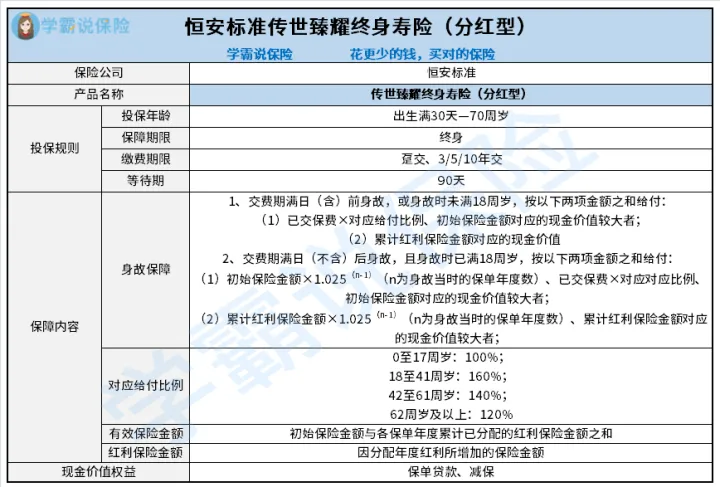

跟之前一样,学姐先给大家看传世臻耀终身寿险(分红型)的产品形态图:

传世臻耀终身寿险(分红型)有投保年龄、保障期限、缴费期限、等待期四方面投保规则,很明显,学姐就不再介绍了,接下来重点给大家讲保障内容和现金价值权益。

1、保障内容分析

传世臻耀终身寿险(分红型)只设置了身故保障,特别单一,但是这项保障的赔付方式略显复杂,提供初始保险金额、累计红利保险金额、对应给付比例等等,其中最主要的就是要弄清了两个“保险金额”。

学姐首先介绍一下什么叫初始保险金额,它表示的是消费者在投保时保险公司约定的那份保险金额。

再者,红利保险金额其实是指因分配年度红利所增加的保险金额,并且已分配的红利保险金额会计入以后各年度的红利计算基数。

我们要了解,初始保险金额与各保单年度累计已分配的红利保险金额加起来的和等于有效保险金额。

这相当于,在提供年度红利的情况下,当年度的红利根据规定转化成一定的保额,再者增加的这部分保额也作为以后各年度红利计算的基础,使得有效保险金额逐年复式累积递增。

而且,如保障图所示,这款产品对于年满18周岁的被保人在交费期满后身故的赔付方式中,与保额有干系的部分是每年固定上涨的,好比初始保险金额以年复利2.5%逐渐增加。

随着时间的推移,这款产品的保障力度也越来越强,如果遇到不幸,有利于降低被保人身故给家庭带来的经济损失压力,做到财富传承,延续对家人的责任和爱。

如果大家想对比其他保额能递增的产品,不妨了解一下乐享年年终身护理保险,表现十分出色哦:

《乐享年年终身护理保险购买前需要注意什么?》weixin.qq.275.com

2、现金价值权益分析

理财的灵活性是选购增额终身寿险的其中一个重要参考因素,而传世臻耀终身寿险(分红型)设置了保单贷款、减保权益,这两项权益有利于提高理财的灵活性,非常出色。

接着,学姐来简单说明一下。

保单贷款权益的意思是若合同具有现金价值,可以向保险公司申请贷款,最高可贷现金价值扣除欠款后余额的80%。

减保权益说白了指减少保额,将初始保险金额和累计红利保险金额采取相同比例减少,然后保险公司会参考合同退还所减少的有效保险金额部分对应的现金价值。

如若遇到经济紧张的情况,采用这两个功能能够灵活应对资金周转问题。

二、恒安标准传世臻耀终身寿险(分红型)值得购买吗?

总的来说,传世臻耀终身寿险(分红型)在保障内容和现金价值权益方面都存在优势,倘若最近打算入手一份增额终身寿险,这款产品是很好的一个选择。

不过大家也别急着投保,市面上还有更优秀的产品,最好对比一下再决定:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03