小秋阳说保险-北辰

从《关于我国妇女健康状况的报告》中的统计资料中可以发现,我国妇女常见妇科病的发病率已经突破了87.5%,女性患妇科疾病的概率非常大。

其实女性身体结构比较特殊,此外身处当下激烈竞争的现代社会中,女性朋友的压力逐步上升,生活节奏变快成为普遍的社会现象,导致现代女性健康问题越发普遍,女性同胞们不得不重视健康问题,做好疾病的防控,全力保障自身的健康安全。

鼎诚人寿就推出了一款名为鼎诚女性特定疾病保险的产品,保障群体主要是女性,那么这款产品究竟好不好?能不能为女性朋友设置完善的保障?下面学姐就来帮大家分析分析。

其实不管男女老少都需要买合适的保险来保障,原因学姐已经在这篇文章里跟大家说明白了:

《到底要不要买保险?如果不出险,钱不就白花了?》weixin.qq.275.com

《到底要不要买保险?如果不出险,钱不就白花了?》weixin.qq.275.com

一、鼎诚女性特定疾病保险保障内容如何?

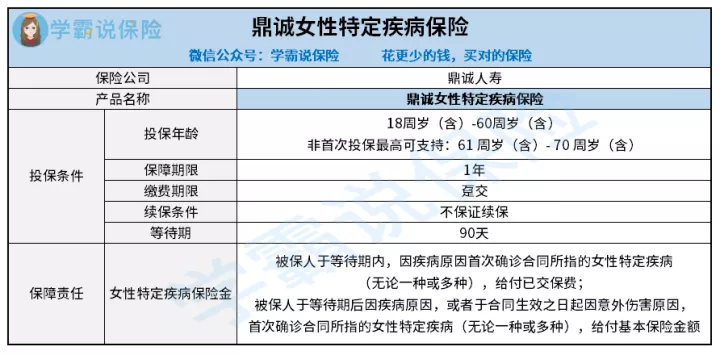

大家先来看一下鼎诚女性特定疾病保险的保障图:

参考保障图,以便大家深入理解下面有关鼎诚女性特定疾病保险的分析内容:

1、投保规则

如果年满18周岁(含)至60周岁(含),身体健康的女性都有机会购买鼎诚女性特定疾病保险。

这款产品的保障期限规定为1年,一年期保障期满还可以按照需求续保,不是首次购买的话,最高允许61 周岁(含)- 70 周岁(含)的人群投保。

值得我们重视的是,它没有设置保证续保,这时候可能因为产品停售、发生过理赔、身体变差等原因,导致无法再入手这款产品。

再来了解下缴费方面,鼎诚女性特定疾病保险仅支持趸交,简单来说就是一次性交清保费。

这款产品的等待期足足有90天,这里也要注意,等待期内,除了因意外伤害原因发生保险事故之外,基本上出险保险公司是不提供赔付的。

等待期内出险到底赔不赔偿,很多人还搞不清楚,所以建议大家多了解等待期的注意事项:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、保障内容

鼎诚女性特定疾病保险的保障责任比较好懂,对9种女性特定疾病提供了保障,例如乳腺恶性肿瘤、子宫颈恶性肿瘤、卵巢恶性肿瘤、严重系统性红斑狼疮性肾病等等,这些事实上都是女性发病率高的疾病。

购买之后,如若被保人不幸罹患合同约定的疾病,且符合了合同约定理赔的条件,那么保险公司将会提供一笔金额为基本保额的赔偿金,这笔钱可以根据需求支付医疗费,或者按照需求当作家人的生活费等等,让女性患病期间不用承受太大的经济负担。

二、鼎诚女性特定疾病保险值不值得投保?

鼎诚女性特定疾病保险值不值得投保,还得根据个人的情况来判断。

鼎诚女性特定疾病保险其实是针对女性发病率较高的9种疾病进行专门保障的,但说白了,囊括女性在内,人们可能患上的常见重疾可能是急性心肌梗塞、脑中风后遗症、心脏瓣膜手术、严重脑损失等。

因此女性朋友单靠买入鼎诚女性特定疾病保险,在疾病方面的保障还是不够全面,因此学姐建议广大女性朋友应该优先购买重疾险,重疾险必涵盖28种重疾保障,其中就包括常见女性疾病,保障更让人满意。

这篇文章里面就列出了重疾险必保的哪些疾病,大家可以了解下:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

购置了重疾险之后,要是经济预算还比较充足,在女性特定疾病问题这块比较感兴趣的,这种情况下最好是考虑再投保鼎诚女性特定疾病保险来作为补充加强保障。

亦或是刚从学生转变为社会职业人员的年轻女性,手中没有足够的预算,完全可以先投保鼎诚女性特定疾病保险过渡一下,因为一年期保险的保费相对比较便宜,绝大多数年轻人都是负担得起的。

大家也可以再多看看鼎诚女性特定疾病保险的保障内容,然后再根据自身情况来决定究竟要不要投保:

《「鼎诚女性特定疾病保险」保障内容大揭秘!这些问题值得注意!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03