小秋阳说保险-北辰

增额终身寿险自身具有身故保障,它的保额实际上还能够照一定的比例每年递增,对应的现金价值也在一直递增,所以已经实现了复利增长,所以现在大多数人都选择投保增额终身寿险来实现理财。

但市面上的这个终身寿险有很多款不少人都不知道应该怎么去选择。

那么学姐接下来就给大家简单的介绍两款增额终身寿险,渤海人寿鑫禧人生终身寿险和富德生命人寿金典人生终身寿险。看下这两款产品它的表现是好是坏?选择哪款产品更好?

在开始分析之前,建议大家先了解什么是增额终身寿险、有什么作用:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

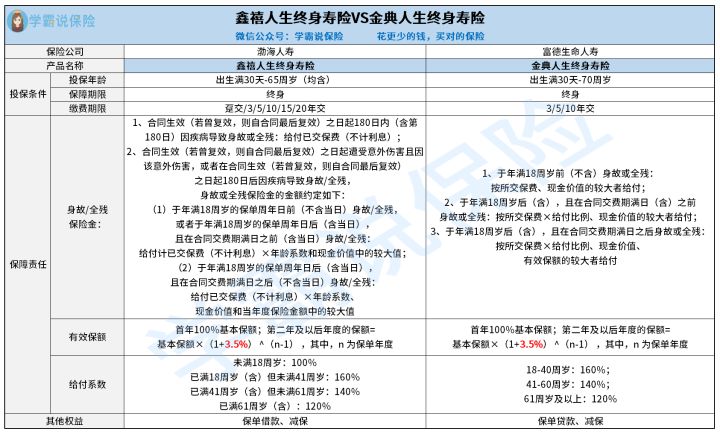

一、鑫禧人生和金典人生终身寿险对比怎么样?

先带大家看看鑫禧人生和金典人生终身寿险的产品对比图,方便看下面的分析:

学姐先从投保规则和保障内容这两方面来进行对比:

1、投保规则

从上图中不难看出,渤海鑫禧人生最高投保年龄为65周岁;富德生命金典规定的最高投保年龄为70周岁,年龄大点的人群也可以配置。

说起缴费期方面,渤海鑫禧人生拥有的选项比较多,缴费期限有六个,投保人在选择缴费期限要根据自己的经济情况;但是富德生命金典人生所设置的缴费期限也只有三个而已,进行一个对比的话,选择缴费期限也比较少。

不过可能还有很多小伙伴对缴费期限的选择还不太清楚,通过学姐教大家如何选择合适的缴费期限,能避免出现缴费压力过大等问题:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容

鑫禧人生和金典人生终身寿险的保障内容都做得不错,不仅仅有简单的故保障,还能够提供全残保障。

的确有很多人购买寿险产品的时候,已经将全残保障忽略掉了,可以说全残带来的后果也是很严重的。

一旦一位家庭中流砥柱不幸全残了,对于整个家庭来说,不止失去了重要的主要经济来源,随后还会产生不少的护理费用、生活费等,经济压力突然变得更重了。

而如果买的终身寿险还有全残保障,所以被保人也就不需要担心自己身故或全残后,家庭的经济压力特别重,因为他的家属能获得保险公司赔付的相应的身故或全残保险,这些钱能够缓解经济压力。

而鑫禧人生和金典人生终身寿险的身故/全残保险金设置的赔付比例也比较合理,其中按照已缴纳保费数额×给付比例来计算赔偿金有多少的话,在18周岁至60周岁这个时期可以获得比较高的给付比例,而在这个年龄段中的多数人是要承担家庭主要经济责任的,假如具备了更高的赔付比例的话,到时可以领到的赔偿金可能就会变得更多。

大家也可以再来对比其它寿险,看看哪款的保障内容更好:

《值得买的十大寿险排行!》weixin.qq.275.com

二、鑫禧人生和金典人生终身寿险哪款值得买?

学姐接下来会给大家分析下鑫禧人生和金典人生终身寿险拥有的增额比例和实用权益:

1、增额比例

在保额递增比例上鑫禧人生和金典人生终身寿险都是3.5%。

然而,现在市面上销售的增额终身寿险的增额比例己经达到了3.6%或者3.8%,这都是一些非常常见的比例,不可否认,有的产品增额比例为4%,这种水平罕见,顶级水平呀。

通过对比可知道,鑫禧人生和金典人生终身寿险的增额比例不是很高。

如果你想知道市面上有哪些增额比例高的产品,学姐已经整理出来了,大家可以看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

2、实用权益

鑫禧人生有保单贷款、减保权益,这些权益十分实用,比如减保,投保人可以找保险公司申请减少保险金额,申领减少部分对应的现金价值,比较好地解决掉当前需要急用到钱的事情,被保人还能继续获得保障。

那么渤海鑫禧人生终身寿险能领取多少钱呢,这篇测评文章里就有举例算给大家看:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

金典人生终身寿险也设置了减保权益,所以取现极为灵活。

但需要注意一点,若是终身寿险减少了保额,对应的赔付金额变少。

结合以上因素来说,鑫禧人生和金典人生终身寿险在很多方面都差不多,不过一些细节有区别。

在投保的过程中,我们还是要好好地分析产品,测算一下收益情况,可以结合自身需求灵活地选择。

大家可以看看其他理财保险产品,说不定能找到更令自己满意的产品:

《2022年最值得买的十大理财产品排行榜!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03