小秋阳说保险-北辰

对国内保险公司不怎么了解的朋友,对新华保险跟大家保险这两家公司应该知之甚少,认为这两家公司的名气很小,产品肯定也很差劲。

保险业内其实并没有“小公司”这一说法,像新华保险以及大家保险这些各位朋友没什么耳闻的保险公司,其实力背景是十分强劲的。

那学姐这就给大伙分析分析新华保险以及大家保险,来看看他们各自旗下有哪些值得我们关注以及配置的保险产品。

在开始之前,这份保险公司的考察技巧指南请大伙先收下:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、新华保险公司实力揭秘

1、实力背景

新华保险成立的是时间是1996年9月,是国有控股上市寿险公司、中投直管企业、《财富》和《福布斯》世界500强其中之一的企业,2011年在上海证券交易所和香港联合交易所同步上市。

2021年新华保险原保险获得了超过1600亿元的保费收入,总资产上升到了万亿元人民币以上,连续多年获惠誉财务实力评级A级和穆迪A2评级。

2、偿付能力

一般来说,偿付能力属于保险公司的生命线,保险公司希望获取到运营资质,就必须符合银保监会制定的这些规定:

核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险评级为B类及以上。

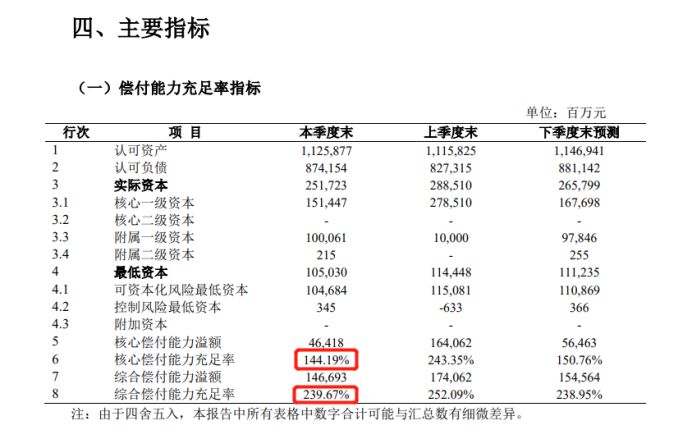

来看看新华保险2022年第1季度的偿付能力报告图:

图里可以看到,新华保险的核心偿付能力充足率跟综合偿付能力充足率算下来分别是144.19%跟239.67%,最新一期风险评级为A类,高于银保监会制定的门槛。

想了解更多关于新华保险这家保险公司的详细信息?看这里就足够了:

《新华保险好不好?公司大揭秘,产品大扒皮,全在这篇文章里!》weixin.qq.275.com

二、大家保险公司背景如何

1、实力背景

2019年6月25日,大家保险诞生了,由中国保险保障基金有限责任公司、中国石油化工集团有限公司、上海汽车工业(集团)有限公司共同出资设立,注册资本高达203.6亿元,是一家主要经营财产保险、人身保险、养老保险、资产管理等领域的综合型保险集团。

至2020年的年关,大家保险集团占据1.2万亿元的资产。

2、偿付能力

大家保险也就是之前的安邦保险,学姐通过查询得到一份偿付能力报告,是安邦(人寿)的最新一期,核心偿付能力充足率达到101.25%,综合偿付能力充足率也高达129.20%,最新一期风险评级还挺不错的,为B类,高于银保监会制定的门槛。

至于大家保险,大伙可以通过这篇文章了解更多详细情况:

《大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!》weixin.qq.275.com

三、新华保险公司pk大家保险公司,谁是真正的赢家?

1、实力背景对比

从公司的背景实力上看,这两家保险实力都是非常大的。

不过新华保险公司的成立时间要比大家保险公司所成立的时间更久,实力背景跟发展近况都是稍稍占有一定优势的。

2、偿付能力对比

大家保险公司以及新华保险公司在偿付能力的指标上都是合格的了,也表现了这两家保险公司的偿付能力都是合格的,也是非常优秀的。

仅从各项数值的对比可以发现,新华保险的偿付能力要比大家保险更好一些。

3、热销产品对比

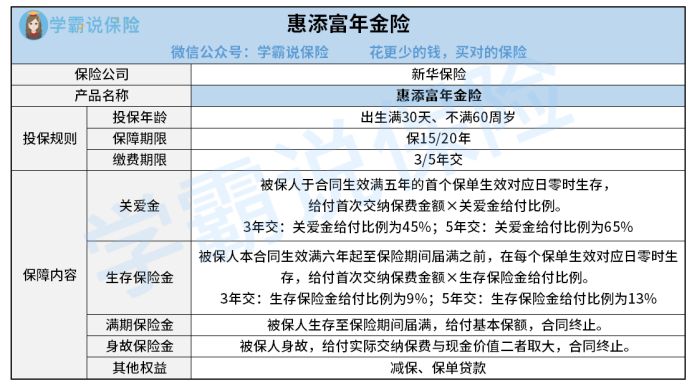

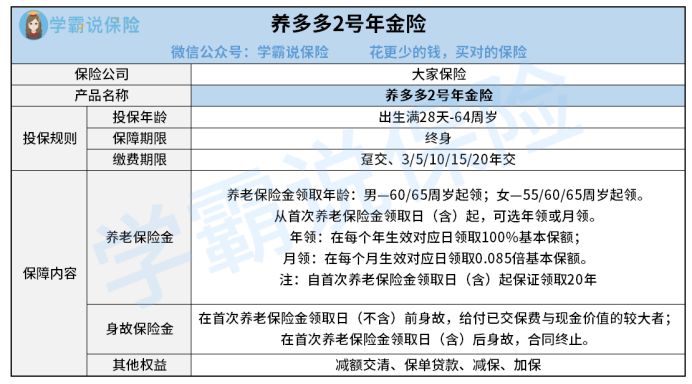

学姐特地拿了新华保险跟大家保险旗下热卖的两款年金险产品——惠添富跟养多多2号(鑫享至尊(加倍版))为例,现在大家就来看看哪一家保险公司的保险产品要更好一些。

不难发现,新华惠添富的投保条件很一般,目前提供的最高投保年龄只有59岁,而大家养多多2号设置的最高投保年龄为64周岁,后者的投保年龄会更广。

新华惠添富的保障期限仅仅有两种,15年交或者20年交,为一款短期投资年金险产品,比起能保终身的大家养多多2号,前者照顾不到追求长期投资理财人群的需求。

另外新华惠添富只存在3/5年交这两种缴费期限,而大家养多多2号的缴费方式更为丰富,例如多设置了趸交、10/15/20年交等,灵活性变得更高了。

不仅如此,新华惠添富收益还是个硬伤:

《惠添富到底能赚多少钱?真实收益模式大曝光!》weixin.qq.275.com

大家养多多2号已经承诺保证领取20年了,如果被保人不幸在保证领取的时段内身故,保险公司依旧可以将未领完的养老金发放给受益人,非常符合实际需求。

和新华惠添富一对比,大家养多多2号的其他权益设置还是较为丰富多样的,设置了减额交清跟加保等实用性较强的权益可享。

而且,大家养多多2号的收益竟然能达到这么高:

《没想到大家鑫享至尊(加倍版)养老年金险竟是如此……》weixin.qq.275.com

整体来说,新华保险和大家保险都是非常靠谱的保险公司,只是在热销产品对比方面大家保险更胜一筹。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03