小秋阳说保险-北辰

有的朋友对国内保险公司了解不深,可能完全没有听过新华保险跟大家保险这两家公司,觉得这两家公司的名气小,产品肯定不咋地。

实际上,保险业内可没有“小公司”这一说法,类似于新华保险跟大家保险这些大家没怎么听过的保险公司,但是其实力背景其实是很强劲的。

那学姐现在就给你们好好分析下新华保险跟大家保险,来看一下他们各自旗下存在哪些值得关注以及配置的保险产品。

在开始之前,这份保险公司的考察技巧指南请大伙先收下:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、新华保险公司实力揭秘

1、实力背景

新华保险成立的是时间是1996年9月,是国有控股上市寿险公司、中投直管企业、《财富》和《福布斯》世界500强企业里面的一个,2011年的时候上海证券交易所和香港联合交易所同时上市的。

2021年新华保险原保险保费收入突破到了1600亿元,总资产超过万亿元人民币,另外,连续多年都幸运地荣获惠誉财务实力评级A级跟穆迪A2评级。

2、偿付能力

严格来说,偿付能力可谓是保险公司的生命线,保险公司想被授予运营资质,就必须满足银保监会设置的条件:

核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险评级为B类及以上。

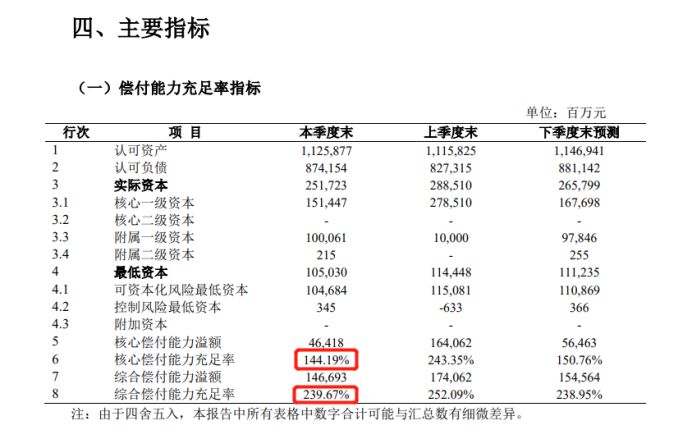

来参考一下新华保险2022年第1季度的偿付能力报告图:

图中显示,新华保险的核心偿付能力充足率跟综合偿付能力充足率分别是144.19%跟239.67%,最新一期的风险等级发布是A类,超过了银保监会制定的标准线。

想了解更多关于新华保险这家保险公司的详细信息?看这里就足够了:

《新华保险好不好?公司大揭秘,产品大扒皮,全在这篇文章里!》weixin.qq.275.com

二、大家保险公司背景如何

1、实力背景

2019年6月25日,大家保险组建完成,由中国保险保障基金有限责任公司、中国石油化工集团有限公司、上海汽车工业(集团)有限公司共同出资设立,注册资本足足有203.6亿元,是一家以经营财产保险、人身保险、养老保险、资产管理等领域为主的综合型保险集团。

2020年尾时间,大家保险集团境内外总资产1.2万亿元。

2、偿付能力

大家保险的前身是安邦保险,学姐也找到了安邦(人寿)保险最新一期的偿付能力报告,核心偿付能力充足率跟综合偿付能力充足率都超过100%,分别是101.25%跟129.20%,最新一期风险获评B类,超过了银保监会制定的标准线。

至于大家保险,大伙可以通过这篇文章了解更多详细情况:

《大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!》weixin.qq.275.com

三、新华保险公司pk大家保险公司,谁是真正的赢家?

1、实力背景对比

从实力背景方面来看的话,这两家保险公司实力都是非常棒的。

不过新华保险公司所成立的时间相较于大家保险公司成立的时间更长,实力背景以及发展近况也占了一点优势。

2、偿付能力对比

新华保险跟大家保险的偿付能力指标项都是合格的,说明这两家保险公司的偿付能力都还是很优秀的,很不错。

其实从各项数值的对比能看出来,华保险的偿付能力要更好。

3、热销产品对比

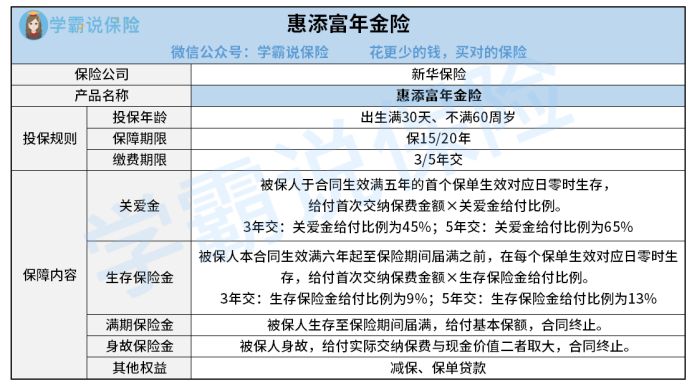

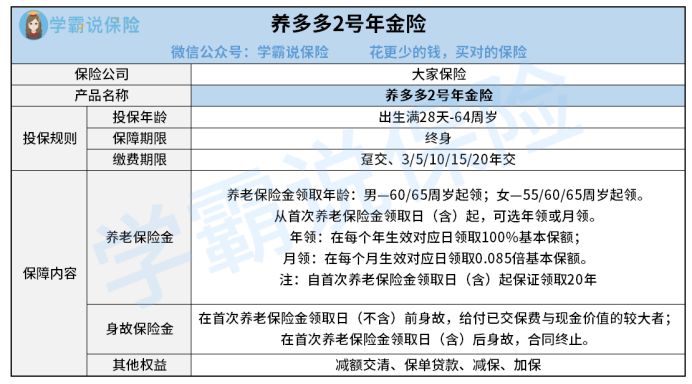

学姐特地拿了新华保险跟大家保险旗下热卖的两款年金险产品——惠添富跟养多多2号(鑫享至尊(加倍版))为例,现在我们就去看一下哪家保险公司的保险产品更值得大家购买。

可以看到,新华惠添富的投保条件比较一般,最高投保年龄为59周岁,但是大家养多多2号最高允许64周岁的人群投保,后者会有比较广泛的投保年龄。

新华惠添富的保障期限主要有两种,15年或者20年,这属于一款在短期投资的年金险产品,比起能保终身的大家养多多2号,前者无法满足追求长期投资理财人群的需求。

另外新华惠添富只支持3/5年交这两种缴费期限,而大家养多多2号比前者多提供了趸交、10/15/20年交等缴费方式,灵活性更强。

不仅如此,新华惠添富收益还是个硬伤:

《惠添富到底能赚多少钱?真实收益模式大曝光!》weixin.qq.275.com

大家养多多2号已经承诺保证领取20年了,假如被保人不幸在保证领取的时段内死亡,受益人依旧可以领取未领完的养老金,十分人性化。

相较于新华惠添富而言,大家养多多2号在其他权益的设置上还是相当丰富的,多了减额交清跟加保等实用性较强的权益可享。

而且,大家养多多2号的收益竟然能达到这么高:

《没想到大家鑫享至尊(加倍版)养老年金险竟是如此……》weixin.qq.275.com

整体来说,新华保险和大家保险都是能够相信的保险公司,不过在热销产品对比方面大家保险更加优秀。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03