小秋阳说保险-北辰

最近几年,我国人口老龄化程度一点点地加深了。国家统计局2022年度人口统计显示,中国高于65岁(含)的人口20978万人,占全国人口的比例较高,为14.9%。 根据测算,预计在2035年左右,我国将处于重度老龄化的趋势。

那养老问题要借助怎样的途径来解决?个人和社会都打算早日做准备,商业养老年金险市场也因此越来越活跃。

一定要说一下中华人寿上架的中华欣享一生养老年金保险,那这款产品是否可以实现老人安心养老?

今天学姐就为大家详细地分析一下中华欣享一生养老年金保险,有意向了解的小伙伴千万不要走开哦!

在正式开始之前,想投保年金险的小伙伴,可以点击下方链接,看看关于年金险的知识科普:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、中华欣享一生养老年金保险细节大分析!

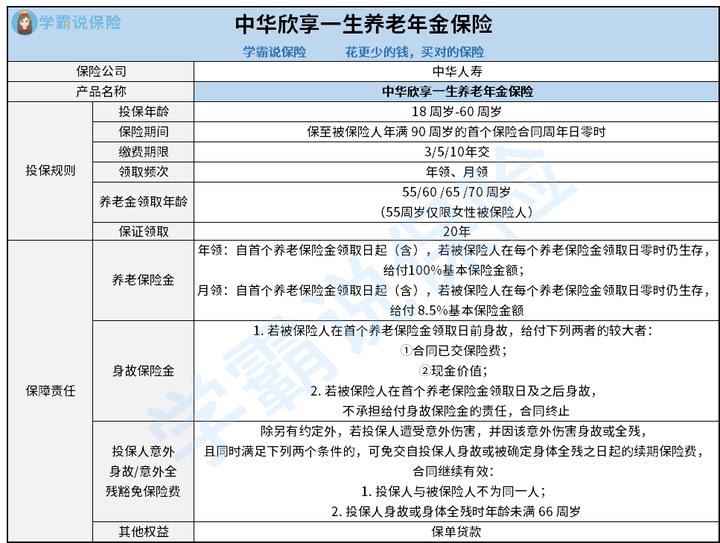

话不多说,我们先来看看这款产品的保障图:

中华欣享一生养老年金保险设置的投保年龄范围是18-60周岁,事实上是一款专属成年人置办的年金险产品。

但从其投保年龄上限看来,市面上还有不少同类型年金险其投保年龄上限可达65周岁,还可能到70周岁,它们的投保年龄范围会更让人满意些。 下面学姐挑几个重点来跟伙伴们聊一聊吧!

1、养老年金保证领取20年

成功投保了中华欣享一生养老年金保险,可以保至被保险人年满90 周岁的首个保险合同周年日零时。而到了产品养老年金领取日,也可以开始获得固定的现金流。

那么小伙伴们也有要问的,万一才领了几年就不幸去世了,岂不是很亏?

不用慌,中华欣享一生养老年金保险特意设置了养老年金保证领取20年。

假如在领取年金期间去世,剩下还没有获取到的年金,会一次性让这份保单的受益人获得。

有这份“保底收益”,就避免了早逝造成的年金损失风险。

很多小伙伴对于投保养老年金险的靠谱性还是不太确定,这篇文章可解决大家的疑惑:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

2、领取方式灵活

就中华欣享一生养老年金保险的的灵活性而言,在两个领域体现出来,包括领取方式和领取年龄。

接着分析领取方式,设置的两种方式是按年领取和按月领取。假设被保人想要每个月领钱的话,就可以确定月领。

倘若已经选择了月领,从养老年金领取时间算起,只要被保人生存,那么每个月可领取8.5%的基本保险金额。倘若选择年领的话,那么每年就可将100%的基本保险金额拿到手。

除了领取频次设置十分灵活外,在领取年龄这点上,它也设计得十分不错。女性可选择的开始领取年龄为55/60/65/70岁,男性可以选择60/65/70岁开始领取。该产品充分照顾到人们各自退休的不同时间,给投保人提供更多的选择机会。这样做可以让人们预先估算自己的退休年龄,来选择符合自身需求的领取年龄了。

想从其他方面了解中华欣享一生养老年金保险,这篇文章一定要码住:

《「中华欣享一生养老年金保险」是否值得买?看这里给你答案!》weixin.qq.275.com

二、投保中华欣享一生养老年金保险前,收益一定要了解!

相信有不少朋友对于中华欣享一生养老年金保险的收益很感兴趣。

紧接着,学姐将通过案例演示来为大伙剖析中华欣享一生养老年金保险的收益到底好不好。

如果40岁的王先生给自己投保中华欣享一生养老年金保险,采取10年交的方式、每年要支付10万保费,基本保额高达96487元,起领时间是65周岁,以年领的方式来领取,中华欣享一生养老年金保险的收益演示如下:

可以看出,王先生自65岁后,每年可领取96487元的养老年金。

再者这款产品是同意保证领取20年,也就是说提前锁定了20年的收益,同时这笔不菲的资金是可以确定到手的,能够让被保人晚年时在资金上实现自由。

整体分析下来,中华欣享一生养老年金保险的表现还是很让人满意的,至于是否投保,还是要遵循自身的需求来决定。

学姐建议同学们在选购养老年金险时,多比对下其他家,从而才能选到更值得称赞、更加满足自己需求的产品配置。

最后,学姐也给大家整理了一份优质年金险榜单,大家可以从中挑选:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-18

-

08-18

-

08-19

-

08-19

-

08-20

-

08-20

-

08-21

-

08-21

-

08-22

-

08-22

最新问题

最新问题

-

09-01

-

08-31

-

08-31

-

08-30

-

08-30

-

08-29

-

08-29

-

08-28

-

08-28

-

08-27