优质回答

小秋阳说保险-北辰

最近发现很多人退保都是想退重疾险,也正常,重疾险比较复杂,难免买了又不太满意,为了大家可以买到适合的产品,我挑出一份可以消灭退保念头的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

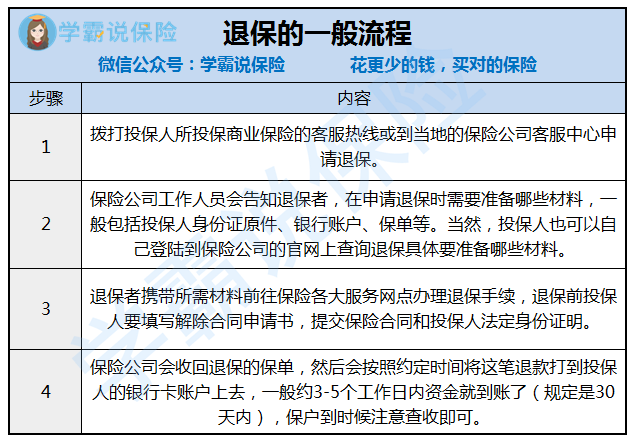

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般直接在找到自己的线上保单,申请退保,按照上面的要求操作就可以,但现在可以线上退保的保险比较少,更多还是要自己到保险公司柜台退保。

这里提醒一下,在银行APP购买的保险,退保往往还是要找到保单所在的保险公司,因为银行不能自己出保险产品,真正提供保障的还是保险公司,因此保险公司才能给投保人办理业务。

看到这里有人可能会有疑惑,能在APP上买保险?和线下买有什么区别?

这里给你答案:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话主要是为了确认一下需带资料,这样就能去一次把申请办理好。保险公司是不能拒绝退保的,不过退保能退回的往往只有现金价值,会有亏损的,要有心理准备。从保险公司收到保险合同终止申请书时算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,合同的现金价值会被保险公司退回。

如果是一定会退保,请把这句话记住:新保单生效后,才能退旧保单,以保证不会中断了保障,这个是一大重点。

篇幅有限,关于怎么退保的详细细节我整理在这里:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "航空意外险不想要可以退保么?怎么退?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:航空意外险不想要可以退保么?怎么退?

-

曦文打泰康客服电话查询。

曦文打泰康客服电话查询。 -

青衣投保人于合同成立后,可以要求解除本合同。退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

青衣投保人于合同成立后,可以要求解除本合同。退人寿保险需要准备以下材料: 解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 -

十二路在犹豫期里你有权无条件退保,如果想退,越快越好。至于几天可以返还,这个你要和他们商量,没有统一的标准。

十二路在犹豫期里你有权无条件退保,如果想退,越快越好。至于几天可以返还,这个你要和他们商量,没有统一的标准。 -

唯爱商业保险前几年都不要退,退保损失很大的,因为前期你的投入少,保险承担的风险大,初始费用扣的多些。

唯爱商业保险前几年都不要退,退保损失很大的,因为前期你的投入少,保险承担的风险大,初始费用扣的多些。 -

张继辉可以,养老保险可以累计。

张继辉可以,养老保险可以累计。 -

麒麒这位仁兄,个人不太建议你退保。如果你是给小孩子买的话,那作为一份长期的关爱基金,保障基金是十分有意义的。而且收益也很值得期待。基于福寿连连的好与坏。可以简单发表一下个人意见。你自己看着办吧。 先说说劣势吧, 强制投入周期比较长,而且要做到前30年不能考虑退保。 纯资金运作类的产品保障功能比较单一,无法体验保险的实际功用 属于保险类别的上层建筑,适合于有其他保障型产品搭配使用。 说白了,就是避税和转移现有资产的一种手段。 取现能力较差,通常只有6个月贷款期。所以不是闲钱不要轻易购买! 优势:总体收益体现不错。 适合家庭资产分配使用,其作用体现在保障闲余资本沉淀与避税。特别是避免针对物权法与遗产税两项未来巨大的开支、 作为小孩子的教育补充基金,和养老的补充基金,或作为家庭专款专用的 实施平台。 首先福寿连连是隔年一返还,不是一年一反还。 所有保险的退保都是以当时的保单现金价值来计算的,一般来说,关系到保险公司的资金运用率问题。如果光看分红险现金价值进行退保的,比率56-57%(不含隔年返还的钱)。那何时现金价值才会大于本金呢,40年后。所以光看现金价值20年后进行退保的貌似很亏。 但如果加上隔年一返还的钱,可以算出基本保额的10%一共那了10次。可以拿回10%X10.=100%的基本保额。打个比方说,20年交,5W基本保额,年缴费8220.共投入164400!!!20年后退保现金价值折算88000-90000.可得88000 50000=138000. 亏26400.(不加分红的情况下)还是亏! 加分红的情况下是多少呢。 退保利益 88000的现金价值 5W(基本保额) 20年增额红利 终了红利 而福寿连连的分红会增加两个部分。一个是基本保额,一个是年金。 其结果是基本保额不断增加, 年金领取也不断增加, 给你具三个实际例子。 0岁小孩子。5万保额,20年缴,年缴8220元。到88岁总的收益为 88岁现金价值(包含本金)加固定年金(合同规定给付)利益135万左右。这个在保单合同上有。()你本金16。44万=8.21倍收益 用88年换821%收益,那么年利率为9.33(以上计算还没加分红)。假定中档红利计算总收益可达174.4万。折算年利率12%。 12%-9.33%=2.67%分红够低了吧! 30岁中年 5万保额,20年缴,年缴9560元。共投入191200 到88岁总收益为。 88岁现金价值(包含本金)加固定年金(合同规定给付)利益78.8万左右。这个在保单合同上有。()你本金19.1万=4.125倍收益 用58年换412.5%收益,那么年利率为7.11(以上计算还没加分红)。假定中档红利计算总收益可达88.6万。折算年利率8%。 8%-7.11%=0.89%分红够低了吧! 40岁中老年 5万保额,20年缴,年缴10810元。共投入216200 到88岁总收益为 88岁现金价值(包含本金)加固定年金(合同规定给付)利益67.8万左右。这个在保单合同上有。()你本金21.6万=3.14倍收益 用48年换314%收益,那么年利率为6.54(以上计算还没加分红)。假定中档红利计算总收益可达67.8万。折算年利率7.14%。 7.14%-6.54%=0.6%分红够低了吧! 20年后亏不亏完全看公司的实际经营情况而定啦。 根据保监会的规定了,保险公司分红必须要分的,是实际经营收益70%进行分红。事实上是不是这么一会事呢,答案是不一定!您想想,现在是整个保险体系根本很混乱的,每家保险公司的实际经营状况绝对不一样的,如果每个客户都依照分红高低来买保险产品的话,那么中资公司会被全灭了。理由很简单,中资公司之前的经营之道,人海战术,和高利率产品冲击市场带来的后遗症。光中资公司全国员工就接近千万其工资奖金福利待遇那里来,机构的运营呢,还有前期开拓市场的高利率产品呢,要知道90年初买的保险平均固定利率的16%以上的。当时银行利率是多少是12%!现在持有90年初买的保单是每年利率还是16以上。现在银行利率多少啊。5年期的才3。6。四倍的利差损失。而拥有固定利率12%的客户群体占中资公司总客源的60%哦。缺口谁来补?保险公司的新客户来补罗。然而海外回归只有5年太平人寿不存在这样的缺口收益相对有保障些。最起码没有利差损的缺口。其次该公司资产管理水平与投资回报率全国排名前一二名。报纸上有刊登,网上也查得到的。 所以,基本上保险公司的利率 分红设置都会比同期银行利率要高,这是不争的事实。(注意我说的是同期利率)现在又面临全球将进入负利率时代。中国实现0利率是早晚的事情。利率作为国家宏观经济调控的手段本来就不确定的啦。相信只会计算存银行拿利息的人从来就没有想过。面临0利率你怎么办啊。?至于退保是属于人为因素所造成的损失那就是个人的事了。 关键是如何正确的理财,买保险不是说把全部家当都弄进去啊!更不是贪图他的利息回报。如果你想追求回报的话那大可进行股票期货等等。但不要忘记了,资本市场上80%的人是亏的。连巴菲特最近也亏10几亿啦。更何况我们蚁民。说实话存银行的钱不会增值的,因为利率再高你也会本金转存拿到利息就用掉了。这就是资金流动性的弊端。50-60那辈人懂得积谷防饥,所以他们做的动作是本息一起转存,而且月月存年年存只要有收入就会存。要知道50-60岁的他们年轻时只有几十元的工资哦,每月存的就只是十来二十元钱。(到90年开始工资才涨的。)就是因为长期习惯性存款。他们做到资本积累。 基于此险种的特性评测理解。 个人认为,购买保险因人而异,主要是反映购买者心态心理主导因素。 建议购买保险,首要是偏重保障型而非此类资金运作类的理财型。毕竟理财型的保险主要在于资本的长期积累与避税功能。太平人寿的这款理财型的保险相对比其他保险公司同类产品都有不同程度的优势。

麒麒这位仁兄,个人不太建议你退保。如果你是给小孩子买的话,那作为一份长期的关爱基金,保障基金是十分有意义的。而且收益也很值得期待。基于福寿连连的好与坏。可以简单发表一下个人意见。你自己看着办吧。 先说说劣势吧, 强制投入周期比较长,而且要做到前30年不能考虑退保。 纯资金运作类的产品保障功能比较单一,无法体验保险的实际功用 属于保险类别的上层建筑,适合于有其他保障型产品搭配使用。 说白了,就是避税和转移现有资产的一种手段。 取现能力较差,通常只有6个月贷款期。所以不是闲钱不要轻易购买! 优势:总体收益体现不错。 适合家庭资产分配使用,其作用体现在保障闲余资本沉淀与避税。特别是避免针对物权法与遗产税两项未来巨大的开支、 作为小孩子的教育补充基金,和养老的补充基金,或作为家庭专款专用的 实施平台。 首先福寿连连是隔年一返还,不是一年一反还。 所有保险的退保都是以当时的保单现金价值来计算的,一般来说,关系到保险公司的资金运用率问题。如果光看分红险现金价值进行退保的,比率56-57%(不含隔年返还的钱)。那何时现金价值才会大于本金呢,40年后。所以光看现金价值20年后进行退保的貌似很亏。 但如果加上隔年一返还的钱,可以算出基本保额的10%一共那了10次。可以拿回10%X10.=100%的基本保额。打个比方说,20年交,5W基本保额,年缴费8220.共投入164400!!!20年后退保现金价值折算88000-90000.可得88000 50000=138000. 亏26400.(不加分红的情况下)还是亏! 加分红的情况下是多少呢。 退保利益 88000的现金价值 5W(基本保额) 20年增额红利 终了红利 而福寿连连的分红会增加两个部分。一个是基本保额,一个是年金。 其结果是基本保额不断增加, 年金领取也不断增加, 给你具三个实际例子。 0岁小孩子。5万保额,20年缴,年缴8220元。到88岁总的收益为 88岁现金价值(包含本金)加固定年金(合同规定给付)利益135万左右。这个在保单合同上有。()你本金16。44万=8.21倍收益 用88年换821%收益,那么年利率为9.33(以上计算还没加分红)。假定中档红利计算总收益可达174.4万。折算年利率12%。 12%-9.33%=2.67%分红够低了吧! 30岁中年 5万保额,20年缴,年缴9560元。共投入191200 到88岁总收益为。 88岁现金价值(包含本金)加固定年金(合同规定给付)利益78.8万左右。这个在保单合同上有。()你本金19.1万=4.125倍收益 用58年换412.5%收益,那么年利率为7.11(以上计算还没加分红)。假定中档红利计算总收益可达88.6万。折算年利率8%。 8%-7.11%=0.89%分红够低了吧! 40岁中老年 5万保额,20年缴,年缴10810元。共投入216200 到88岁总收益为 88岁现金价值(包含本金)加固定年金(合同规定给付)利益67.8万左右。这个在保单合同上有。()你本金21.6万=3.14倍收益 用48年换314%收益,那么年利率为6.54(以上计算还没加分红)。假定中档红利计算总收益可达67.8万。折算年利率7.14%。 7.14%-6.54%=0.6%分红够低了吧! 20年后亏不亏完全看公司的实际经营情况而定啦。 根据保监会的规定了,保险公司分红必须要分的,是实际经营收益70%进行分红。事实上是不是这么一会事呢,答案是不一定!您想想,现在是整个保险体系根本很混乱的,每家保险公司的实际经营状况绝对不一样的,如果每个客户都依照分红高低来买保险产品的话,那么中资公司会被全灭了。理由很简单,中资公司之前的经营之道,人海战术,和高利率产品冲击市场带来的后遗症。光中资公司全国员工就接近千万其工资奖金福利待遇那里来,机构的运营呢,还有前期开拓市场的高利率产品呢,要知道90年初买的保险平均固定利率的16%以上的。当时银行利率是多少是12%!现在持有90年初买的保单是每年利率还是16以上。现在银行利率多少啊。5年期的才3。6。四倍的利差损失。而拥有固定利率12%的客户群体占中资公司总客源的60%哦。缺口谁来补?保险公司的新客户来补罗。然而海外回归只有5年太平人寿不存在这样的缺口收益相对有保障些。最起码没有利差损的缺口。其次该公司资产管理水平与投资回报率全国排名前一二名。报纸上有刊登,网上也查得到的。 所以,基本上保险公司的利率 分红设置都会比同期银行利率要高,这是不争的事实。(注意我说的是同期利率)现在又面临全球将进入负利率时代。中国实现0利率是早晚的事情。利率作为国家宏观经济调控的手段本来就不确定的啦。相信只会计算存银行拿利息的人从来就没有想过。面临0利率你怎么办啊。?至于退保是属于人为因素所造成的损失那就是个人的事了。 关键是如何正确的理财,买保险不是说把全部家当都弄进去啊!更不是贪图他的利息回报。如果你想追求回报的话那大可进行股票期货等等。但不要忘记了,资本市场上80%的人是亏的。连巴菲特最近也亏10几亿啦。更何况我们蚁民。说实话存银行的钱不会增值的,因为利率再高你也会本金转存拿到利息就用掉了。这就是资金流动性的弊端。50-60那辈人懂得积谷防饥,所以他们做的动作是本息一起转存,而且月月存年年存只要有收入就会存。要知道50-60岁的他们年轻时只有几十元的工资哦,每月存的就只是十来二十元钱。(到90年开始工资才涨的。)就是因为长期习惯性存款。他们做到资本积累。 基于此险种的特性评测理解。 个人认为,购买保险因人而异,主要是反映购买者心态心理主导因素。 建议购买保险,首要是偏重保障型而非此类资金运作类的理财型。毕竟理财型的保险主要在于资本的长期积累与避税功能。太平人寿的这款理财型的保险相对比其他保险公司同类产品都有不同程度的优势。 -

风一样的人驾乘险是一年期的短期意外险,您可以理解为车险里的座位险,但是价格要远比座位险上算的多,所以有了驾乘险之后,车险里的座位险就可以不用购买了。

风一样的人驾乘险是一年期的短期意外险,您可以理解为车险里的座位险,但是价格要远比座位险上算的多,所以有了驾乘险之后,车险里的座位险就可以不用购买了。 -

奔钱跑您好,希望我的回答会令您满意。 是这样的,如果您是社会养老保险,那么,缴纳之后是不允许退款的,这是国家规定的。现在社会养老险正以每年递增的形势亏空,而且,老龄人口不断增加,亏损会越大。其次,如果,您是商业养老保险,那么是可以退还保费的,但是,要扣除一些工本费,及违约金,返还大约三分之二的保费。

奔钱跑您好,希望我的回答会令您满意。 是这样的,如果您是社会养老保险,那么,缴纳之后是不允许退款的,这是国家规定的。现在社会养老险正以每年递增的形势亏空,而且,老龄人口不断增加,亏损会越大。其次,如果,您是商业养老保险,那么是可以退还保费的,但是,要扣除一些工本费,及违约金,返还大约三分之二的保费。 -

唯爱您好,办了保险就不要退,退了损失很大的,只退合同书上的现金价值,这个交费不高,建议好好考虑下。

唯爱您好,办了保险就不要退,退了损失很大的,只退合同书上的现金价值,这个交费不高,建议好好考虑下。 -

zy带上投保人身份证,保单去附近网点柜台办理就可以了,中途退保只退还保单现金价值,损失较多,你可以在你保单最后一页看看,慎重考虑 希望对你有所帮助

zy带上投保人身份证,保单去附近网点柜台办理就可以了,中途退保只退还保单现金价值,损失较多,你可以在你保单最后一页看看,慎重考虑 希望对你有所帮助

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05