优质回答

小秋阳说保险-北辰

最近发现退保的人很多都是退重疾险,确实重疾险比较复杂,难免有时候买了后悔,为了大家可以买到适合的产品,我挑出一份你不会想退保的榜单: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

通常直接在投保的地方找到自己的保单,申请退保,根据上面的操作指引退保就行,但是较少保险能在线上退保,大部分都需要自己到保险公司去退。

大家要了解的是,一般在银行APP 上买的保险,如果想退保还是要找到保单所在的保险公司,因为银行可以当成只是一个交易平台,真正提供保障的还是保险公司,因此办理业务也是需要找到对应的保险公司的。

看到这里有人可能会问,买保险还能在APP上买?和线下买有什么区别?

解答奉上:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

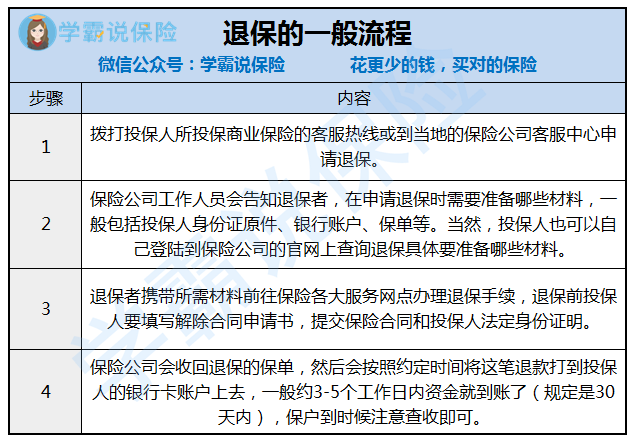

(2)线下退保

线下退保一般是这个流程:

打电话不是必须步骤,但是可以确保把资料带齐,这样就不用来回跑好几次。保险公司不能拒绝投保人的退保申请,但是退保是有亏损的,只能退回现金价值,要有心理准备。自保险公司收到保险合同终止申请书那天开始算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还合同的现金价值。

如果已经定了要退保,这个要注意:旧的保单要在新保单生效之后才退,以保障不会没有保障,这个很重要。

篇幅有限,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "建行金富人生保单 我现在不想交了想退保怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:建行金富人生保单 我现在不想交了想退保怎么办

-

十年M一剑安行宝 一年1672 交10年 保30年 意外身价100万保障 低保费高保障的一份保险 满期120%返还 为什么要退保呢

十年M一剑安行宝 一年1672 交10年 保30年 意外身价100万保障 低保费高保障的一份保险 满期120%返还 为什么要退保呢 -

陈燕如果你是正常缴纳社保的,个人部分每年元旦时间,会把你个人部分打到你的帐上,所以你去医院的话,一般在先花掉这笔钱。不用就不用,可以累计的。

陈燕如果你是正常缴纳社保的,个人部分每年元旦时间,会把你个人部分打到你的帐上,所以你去医院的话,一般在先花掉这笔钱。不用就不用,可以累计的。 -

刘英如果交纳保费的压力不是很大的话,不建议退保,因为退保相当于提前终止和保险公司签订的合同,所以会产生一定的损失,而且不能再继续享受保险的保障。如果交纳保费对现在的生活产生了比较大的压力,可以去当地的太平人寿保险公司咨询减额交清业务。

刘英如果交纳保费的压力不是很大的话,不建议退保,因为退保相当于提前终止和保险公司签订的合同,所以会产生一定的损失,而且不能再继续享受保险的保障。如果交纳保费对现在的生活产生了比较大的压力,可以去当地的太平人寿保险公司咨询减额交清业务。 -

天青色等煙雨退是肯定能退,但是退的少,我估计是1000左右,但我不能保证正确,因为没有看到合同正本,建议您看看您的合同正本,上面应该有一个“现金价值”的对应表。是您每年所交费用和相应年份退保是的现金价值表,退保只退现金价值。

天青色等煙雨退是肯定能退,但是退的少,我估计是1000左右,但我不能保证正确,因为没有看到合同正本,建议您看看您的合同正本,上面应该有一个“现金价值”的对应表。是您每年所交费用和相应年份退保是的现金价值表,退保只退现金价值。 -

数条鱼不建议你退,搞清楚是不是还需要,真的不需要了再退,什么原因退?大家可以帮你分析合不合适。购买的初衷是什么,退损失太大。 买保险和买其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品,买错的概率就小的多。一个专业的代理人很重要。 代理人能够帮你分析,具体购买多少,买那些险、合理保费是多少等等,量身定制、量力而行。

数条鱼不建议你退,搞清楚是不是还需要,真的不需要了再退,什么原因退?大家可以帮你分析合不合适。购买的初衷是什么,退损失太大。 买保险和买其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品,买错的概率就小的多。一个专业的代理人很重要。 代理人能够帮你分析,具体购买多少,买那些险、合理保费是多少等等,量身定制、量力而行。 -

Ray .买了怎么想到要退么?是否已缴费?如果已缴费,那就要等保险承保、拿到合同后,十天内去保险公司办理退保手续就可以了

Ray .买了怎么想到要退么?是否已缴费?如果已缴费,那就要等保险承保、拿到合同后,十天内去保险公司办理退保手续就可以了 -

我就是我宋祯臻退保一般是20%多是没问题的。也就是两年缴了一万。两千多是没问题。 要是缴10年的话。退保的话,也就可以拿到一万多。现在好多保险公司重大疾病保险没有返还本金的。没有得得病就白交了。要是得了的话。按合同上的给与赔付。朋友好好看下保险单上的保险责任。很重要的,保险公司就是按这上面执行操作的。 一切以法律合同为依据。 希望对朋友有对帮助 。有什么不明白的。可以作补充

我就是我宋祯臻退保一般是20%多是没问题的。也就是两年缴了一万。两千多是没问题。 要是缴10年的话。退保的话,也就可以拿到一万多。现在好多保险公司重大疾病保险没有返还本金的。没有得得病就白交了。要是得了的话。按合同上的给与赔付。朋友好好看下保险单上的保险责任。很重要的,保险公司就是按这上面执行操作的。 一切以法律合同为依据。 希望对朋友有对帮助 。有什么不明白的。可以作补充 -

堂这个是自己说了算,保险公司无权干涉!这款保险任何时候取钱都是亏损的!这个险种30年才能回本,很亏的!这个险种就是忽悠人的险种,交的越多损失就越大!只 要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚 只的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司的业务员经常是这样忽悠人的:就是讲这个分红几十年多少多,那个红利几十年多少多,再加上那个现金价值多少多,哎呦,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险(发生合同上所列明的责任)时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 与其讲(分红型保险)是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”

堂这个是自己说了算,保险公司无权干涉!这款保险任何时候取钱都是亏损的!这个险种30年才能回本,很亏的!这个险种就是忽悠人的险种,交的越多损失就越大!只 要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚 只的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值)。记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司的业务员经常是这样忽悠人的:就是讲这个分红几十年多少多,那个红利几十年多少多,再加上那个现金价值多少多,哎呦,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单,就是,保险出险(发生合同上所列明的责任)时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 与其讲(分红型保险)是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。” -

廖俊茗~宋小龙什么时候买的?犹豫期没过的话可以退全款;如果过了的话只能拿回保单的现金价值

廖俊茗~宋小龙什么时候买的?犹豫期没过的话可以退全款;如果过了的话只能拿回保单的现金价值 -

田 卫有退的有不退的。这个其实就是一种消费,别想成别的……

田 卫有退的有不退的。这个其实就是一种消费,别想成别的……

展开 更多回答(10)

- 上一篇: 航空意外险不想要可以退保么?怎么退?

- 下一篇: 泰康放心理财经典版终身寿险(万能型)到期怎么退保

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05