小秋阳说保险-北辰

采用“有病治病,没病返钱”名号的两全险,一直都受到许多消费者的青睐。

许多保险公司都不断推陈出新,推出的两全保险产品种类比较齐全。

对于两全保险还有哪些想要了解的呢?通通在下面的文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

譬如恒大人寿,学姐听说恒大人寿旗下有一款两全保险产品颇受消费者的钟爱。

这款产品的名字叫做恒大福盈门两全保险(分红型),今天,学姐就给大家检测一下这款产品,分析一下是不是真的适合我们投保呢!

一、恒大福盈门两全保险(分红型)保障大揭秘!

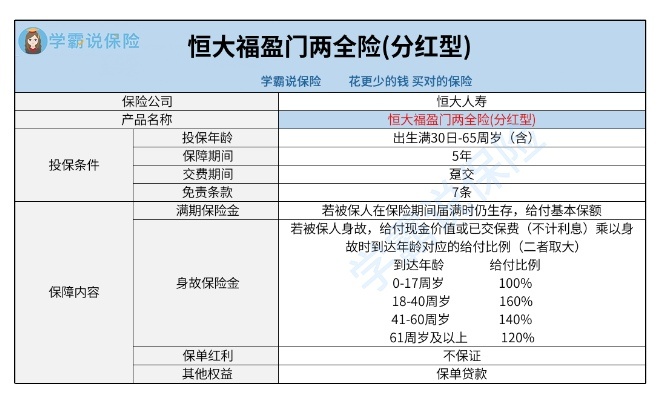

话不多说,我们先来看一看恒大福盈门两全保险(分红型)的产品图:

1、投保条件分析

我们可以从上面的产品图晓得,恒大福盈门两全保险(分红型)的投保年龄范围设置为出生满30天至65周岁。

当前,市面上大多同类型产品的最高投保年龄一般规定在65周岁左右,这款产品算是考虑比较周到的,也达到了市场的标准水平。

显而易见,这款产品的保障期限是只有五年就结束了,比较适合追求短期保障的消费者添加。

不过,虽然是适合作为短期保障来投保,但这款产品的保费是需要消费者一次性交费的。

对于经济能力不是很优越的消费者来说,可能会有些困难,毕竟有能力立刻拿出一大笔钱的人并不多见。

由此可见,这款产品在投保条件方面不是很让人满意,对于经济普通的消费者来说不够友好。

想要更进一步了解这款产品的小伙伴,不妨看看下面的测评文:

《恒大福盈门两全保险(分红型)值得投保吗?看完你就知道!》weixin.qq.275.com

2、提供保单权益

这款恒大福盈门两全保险(分红型)眼下还提供了保单贷款权益,属于很实用的权益。

倘若投保人恰好遇到资金紧张,现金不足以缴纳保费的情况发生,就可以向保险公司请求保单贷款,不过,先决是保险合同具有现金价值。

而且,保单贷款的金额不大于合同当时所具有的现金价值的80%,并且必须要符合保单贷款的规定,每一期贷款的最长期限限制为6个月。

认识到这里,相信很多小伙伴对于恒大福盈门两全保险(分红型)已经了解的差不多了。

只是,还是不清楚这款产品到底值不值得购买的小伙伴,不妨继续看下去!

二、恒大福盈门两全保险(分红型)需要注意哪些事项呢?

1、保障内容分析

显而易见,恒大福盈门两全保险(分红型)的保障内容主要涵盖了满期保险金和身故保险金。

接着分析身故保险金方面,身故保障的赔付比例设置与被保人离世时到达的年龄相关联。

如果被保人身故时到达的年龄在0至17周岁,那么给付比例为100%。

如果被保人身故时到达的年龄在18至40周岁,那么给付比例为160%。

如果被保人身故时到达的年龄在41至60周岁,那么给付比例为140%。

如果被保人身故时到达的年龄在61周岁及以上,那么给付比例为120%。

不过,这款产品在保障内容上还是有需要加强的,例如很多同类型产品还会涵盖一些其他保障,如同意外身故/全残保险金等等。

在买保险前还需要注意哪些内容呢?可以点卡下面的文章看一看:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

2、分红不保证

学姐还是要告诉大家,虽说恒大福盈门两全保险(分红型)是拥有保单红利的,但是其分红是具有不一定性的,在保险合同里面也明确规定分红是不保证的。

可以理解为,假如置办了这款产品,这一年保险公司的分红保险业务盈利情况、经营状况相当好,获得的分红就会多一些。

但是,如果另一年保险公司分红保险业务盈利情况不好、经营不善,那么可以获得的分红可能会相当少,也许一点分红都没有得到。

总的来说,恒大福盈门两全保险(分红型)的整体表现还是老样子,中规中矩的,在投保条件上并不灵活,保障内容也不怎么让人满意。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03