小秋阳说保险-北辰

泰康人寿近期推出了一款名为乐行无忧两全保险(互联网)的两全险。

而且这两款产品的保障内容很丰富,覆盖有多种意外身故以及高残等有效保障,况且其他的合法权益也都特别充足。

学姐对此感到很好奇。

下面,我就给你们介绍一下这款产品到底如何,值不值得大家买进~

在开始之前,如果还想看学姐另外一个角度的测评,可以看:

《泰康乐行无忧两全保险(互联网)真的能乐行无忧?一起来盘点!》weixin.qq.275.com

《泰康乐行无忧两全保险(互联网)真的能乐行无忧?一起来盘点!》weixin.qq.275.com

一、泰康乐行无忧两全保险(互联网)怎么样?

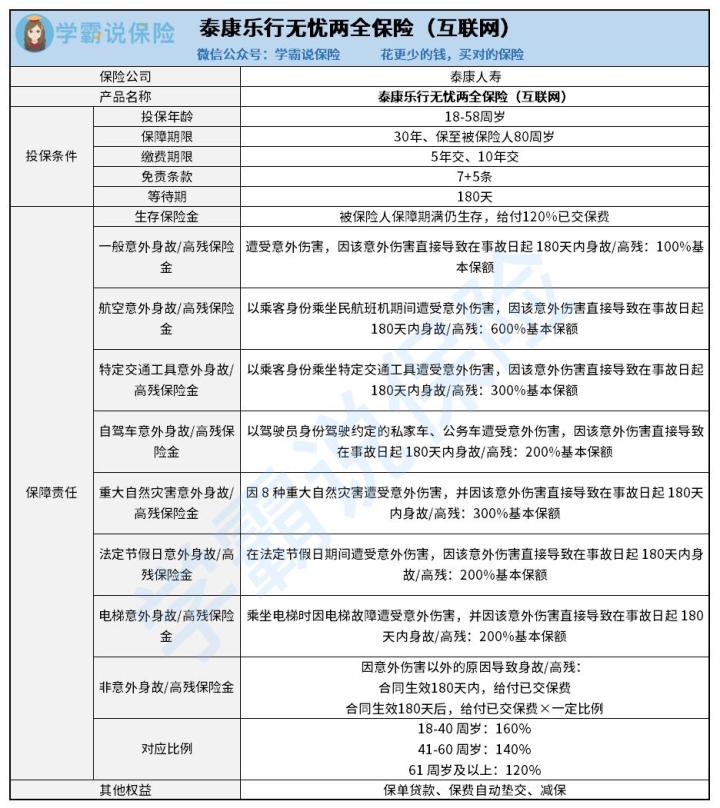

1、保障内容全面

泰康乐行无忧两全保险(互联网)除了“常规”的生存保险金和一般意外身故/高残保险金之外,还提供了多项意外身故/高残保险金。

其中包括了航空意外、特定交通工具意外、自行车意外、重大自然灾害意外、法定节假日意外和电梯意外等事故。

小伙伴们不得不承认,这个保障内保障内容已经称得上全面,就连电梯意外事故都有设置保障。

并且赔付比例对比起来已经很不错,多数可以赔付2倍或3倍基本保额,也可享有最高赔付6倍的基本保额。

所以如果想要在出行方面提供意外保障的话,泰康乐行无忧两全保险(互联网)还是很值得投保的。

但如果想单纯提供寿险并且想要多点收益,不妨试试增额终身寿险,比如金玉满堂增额终身寿险,它除基本保障以外,也有假日交通意外身故保障,还能享受高收益,感兴趣可以看:

《弘康金玉满堂增额终身寿险2022值得买?一文解析!》weixin.qq.275.com

2、对应比例设置合理

泰康乐行无忧两全保险(互联网)设置的对应比例是比较合理的。

能知道的是,得到的赔付金越多,降低风险的能力就越显著。

处于18-40周岁的人群很多是刚进入职场、成家立业不久的人群,此时家庭经济往往是支出大于收入的,并且家庭存款也不多。

如果一个家庭的主心骨不幸意外死亡或是全残了,这会给家庭造成一定的经济压力。

因而在这时候,就要多理赔一点~

但是41-60周岁的小伙伴们,一般情况下,家庭经济条件会比较平稳一点,可能存了一点钱,因而赔付比例可以适当下滑一些。

但是到了大于61周岁(含60周岁)的时候,此时多数人已经退休了,家庭经济压力的重任这时也由下一代承担。此时假如不幸发生保险事故,也不会对家庭的经济造成太大的影响,所以此时赔付的金额就可以少一些。

3、其他权益丰富

泰康乐行无忧两全保险(互联网)不但涵盖了以上提到的保障责任,同时还可以让被保人得到保单贷款、保费自动垫交和减保的权益。

假如涵盖了这些权益,倘若被保险人在保障期限内遇到资金不足的情况,就会发现有很多应对方法了。

起初,若着急用钱,依托保单可以向保险公司提出贷款的申请。

贷款上限是80%的现价净值,只需要在180天之内按时归还本息就可以了。

自然,选择减保的方式也是可以的,减少保额除此之外还可以取出减少部分对应的现金价值。

这种方式相比保单贷款而言,会降低基本保额,然而用不着支付利息。

如果因为预算不足没办法按时缴纳保费,那么可以选择使用保费自动垫交权益,缓解一下资金压力。

看完这点能清楚,泰康乐行无忧两全保险(互联网)真的蛮贴心的~

二、泰康乐行无忧两全保险(互联网)值得投保吗?

泰康乐行无忧两全保险(互联网)蛮多的,比例部分也十分周到,也提供了不少其他权益,真的非常不错。

但也要承认泰康乐行无忧两全保险(互联网)在投保条件、免责条款等方面不是非常棒,还不能有优秀两全险之说。

学姐建议大家在做出选择前,先看下其它的保险产品~

最后,学姐给大家整理一张市面上的寿险对比表,感兴趣可以看:

《超全!国内热门寿险对比表》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03