小秋阳说保险-北辰

鑫享人生(分红型)作为泰康人寿隆重发表的一款年金险,凭借着“即交即领,养老递增,年年分红”的特点,让很多人都动心了。

不过这款年金险究竟有如此棒吗?

接下来给大家搞个产品的分析,瞧一下这产品到底有啥优点和缺点,得到的利益咋样!

因为在保险上,有部分人还是不太清楚,那我建议你们可以先看下知识小手册:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、泰康鑫享人生年金保险(分红型)保障大公开!

关于产品保障图,大家先看看:

看完这张保障图大家就有大致的了解了,鑫享人生年金险(分红型)有多种多样的年金给付方式,提供生存保险金、养老保险金、祝寿保险金和长寿保险金四种年金给付方式。

与此同时还包括了身故保障、投保人豁免保障。

废话少说~对于这款产品的亮点和不足,细致的为大家分析一下!

>>亮点:

1、缴费期限灵活

对于趸交或者年交都是鑫享人生年金险(分红型)可选择的缴费期限。

我们所说的“趸交”,说白了就是一次性把所有的保费付清,非常适合收入高、收入不稳定的人群选择。

年交,说白了就是缴付保费一年的形式进行,尤其是对于输入不太稳定的人群,还是不建议选择这种方式。

如果这样的话,投保人就可以根据自己的实际情况来选择缴费的期限了,灵活性非常高~

还找不到最符合自己的缴费期限?不如来听听保险专家的想法:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保额递增

如果鑫享人生的保额递增了,那么被保人的年龄在60周岁以上,这一点无疑是非常好的!}

看完这张保障图大家就有大致的了解了,如果60周岁后的基础保额减少,养老保险金和长寿保险金的给付也会变少,倘若这一基数变大,而这些最后能够领到的年金也会跟随基数的涨幅而变多!

3、有投保人豁免保障

鑫享人生年金险(分红型)中的投保人豁免保障是一个特别好的特色,这一设置非常友好!

投保人豁免的概念该如何解释?

如果投保人出现意外事故死亡/高残,之后的一些保费便可免除缴纳,并且合同持续有效存在,

保险的这项设置就是以防万一,如果投保人身故/高残后,由于没有经济支撑,被保人没办法缴付保费的时候。

假设一个情况:

小王在30岁的时候给妻子小红投保了一份鑫享人生年金险(分红型),每年交10万保费,一共交10年。

如果小王在35岁时不幸因为意外身故/高残,后续5年的保费就能退免交,合同还是有效状态,他的妻子每年可以领取到一定的年金,一直保障到小红年满99周岁。

>>不足:

1、分红不确定性

许多朋友只要看到有分红就喜出望外,觉得都有分红可以领了那么年金险的收益也可定特别高!

学姐对此想说,大家伙还是太年轻了点~

合同上会白纸黑字的写清楚分红具体可以领多少,请看下图:

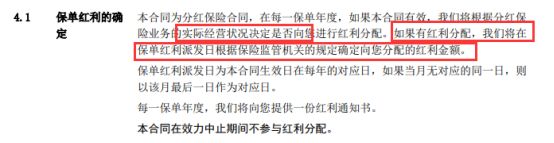

鑫享人生年金险(分红型)条款

学姐给大家整理一下条款的主要内容具体有哪些:

首先,红利分配是具有不确定性的,不保证一定能有红利分配,分红分配是根据分红保险经营的情况产生的。

也可以这么理解,有可能有分红,也有可能没有分红;

再然后,纵然给予消费者分红,在数额的确定上也没那么容易。如条款上所显示,只有拿到红利通知书时,当年的红利分配额才能被知道。

总而言之,能按照分红得到极其多的收益,可以说是纸上谈兵!还是离实际近一些吧~

分析了分红型保险,里面还存在着许多我们不太清楚的“坑”,快来收藏这份防坑指南吧:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

2、身故保障力度小

鑫享人生年金险(分红型)中包含的身故保险金如下文所示:

80周岁之前的赔付保额在已交保费和现金价值中选取大的一方;

倘若被保人80周岁后身故,好家伙,身故保险金直接为零!真的是太小气了!

一般情况下,同类型的年金险是能够在身故保障设置上做到120%的赔付的,赔付160 是在120 的基础之上,

针对三四十岁的人来说,背负着家庭较大的经济责任,身故赔付金是会变高的,

如果一个家庭中的经济支柱身故,会让整个家庭陷入到经济危机当中:小孩、老人的抚养问题、房贷/车贷等债务问题等等。

对与这方面的考虑鑫享人生年金险|(分红型)还是有一些不足的,并没有从消费者的角度出发!需要改进了!!

除了上面说的这些问题,鑫享人生年金险(分红型)还存在着一些小猫腻,由于有篇幅的要求,学姐整理的这篇文章和大家分享:

《泰康鑫享人生收益高?我劝你不要太天真!》weixin.qq.275.com

二、泰康鑫享人生年金保险(分红型)真实收益揭秘!

学姐经常说,内部收益率IRIR彻底决定了这款年金险的好与坏。

什么是IRR呢?

内部收益率(Internal Rate of Return (IRR)),简单来说就是资金流入现值总额与现金流出现值总额相等,净现值等于零时的折现率。

简单的说,一款年金险能够拥有越高的内部收益率IRR,对应的这款年金险的收益率越来越不菲,

接下来学姐来打个比方,给大家演算一下鑫享人生年金保险(分红型)的内部收益率IRR有多少!

假设30岁的小王投保了鑫享人生年金保险(分红型),连交5年,每年大概交10万保费,现在的基本保额就已经达到63600元了。

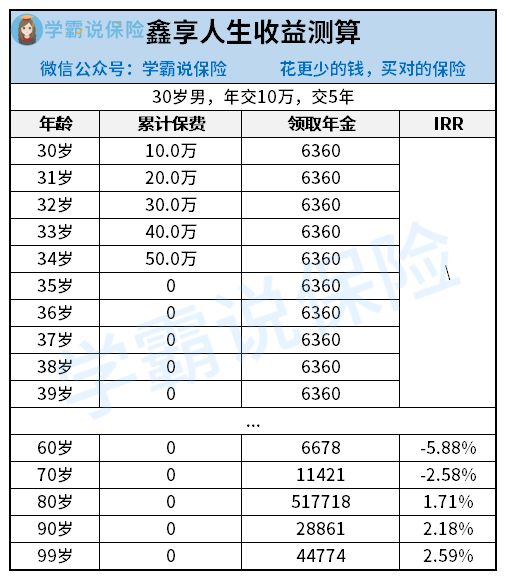

生存保险金:在投保日起至小王59周岁,每年能领取10%基本保额,即6360元,作为能够保证生存的保险金。

养老保险金:想要每年能领取到10%的基本保额,只有在小王60~80周岁的时候才可以,基本保额不仅每年递增,而且还按照5%的比例进行调整,60周岁有6678元可拿,70周岁有11421元可拿。

祝寿生存金:小王所交付的50万元保费,依据保险规定会在小王80岁时,如数送与小王。

长寿保险金:只要小王在81-99周岁这个年龄阶段,每年基本上都能够领取到10%的基本保额,基本保额不仅每年递增,而且还按照5%的比例进行调整,九十岁时能获得28861元,然后九十九岁时能获得44774元。

虽然看起来,鑫享人生年金保险(分红型)年金领取的方式非常多样,但是实际的收益也不咋样。

在小王80岁时,此时内部收益率仅1.71%,内部收益率达到2.59%时,也就是小王99岁时,即保证期满!还不如银行的定期利率(2.75%)高!

目前不少年金险,内部收益率IRR都能高达3%以上,对比之下,鑫享人生年金保险(分红型)实在是毫无竞争优势。

三、学姐总结

{泰康鑫享人生年金险-62鑫享人生年金保险(分红型)虽然存在着亮点,}然而缺陷也十分多。

更重要的一点是,这款年金险没有很好的收益,学姐建议大家在投保方面要多思考思考。

如果对收益方面比较在意的朋友,不妨看看学姐整理的这份年金险榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "泰康人寿鑫享人生年金险和华夏福临门对比"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 智能星那里可以买

- 下一篇: 技校保险公司十大排名榜公布

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

08-14

-

08-14

-

08-14

-

08-13

-

08-13

-

08-13

-

08-13

-

08-13

-

08-13

-

08-13