小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了一份新华多倍保和其他保险公司的重疾险对比表,感兴趣的可以先看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

回到您的问题,新华多倍保是不带返还的哦。这款产品只提供基础保障,满期是不会返还保费的。咱们一起来看一看它的具体情况~

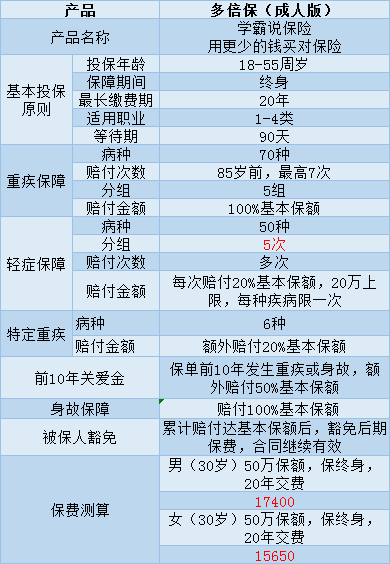

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款保险真的就这么好吗?下面就来详细分析一下,这里主要以成年版为例:

结合图片我们可以看到这款产品有一下几个优点:

1、癌症多次赔付:癌症最多可赔付3次

2、可额外赔付:像脑癌、骨癌、白血病等被归为特定重疾,可以赔付120%的基本保额

但是它有着较大的缺点:

1、轻症分组的同时,轻症赔付后,再赔付重疾或身故,都要扣减掉已经赔付的轻症保额,相当于轻症提前给付。国内的大部分重疾险是没有轻症保障分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、价格太高,性价比不好。这个预算完全可以选择保障内容更好的多次赔付重疾险。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于篇幅限制,我就不一一列举它的不足了更多的不足之处我在这篇文章里进行了详细的分析,可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

建议喜欢多次理赔重疾险的朋友多看看其他产品的分析,详细对比后再决定这里有一些比较值得买的,轻症赔付比例比较高且不分组的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保障重疾险保费返还多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

野棕榈°这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。

野棕榈°这两款产品的话我都不太建议购买。对比如下,推荐一下第三款。 -

HY只要负担不重还是可以的

HY只要负担不重还是可以的 -

园点摄影如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

园点摄影如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。 -

刘源活单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

刘源活单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

止于唇齿 匿于年华新华保险投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。退保比例一般都是70%左右。 办理退保的要求和手续: 1、申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 2、投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 下图为新华保险客服中心在线咨询的回答,请参考: 扩展资料:新华保险是新华人寿保险股份有限公司的简称,成立于1996年9月,总部位于北京市,是一家大型寿险企业。2011年,新华保险在香港联合交易所和上海证券交易所同步上市,A股代码为601336,H股代码为1336。 新华保险2013年实现保险业务收入人民币1036.4亿元,公司总资产规模达到5658.49亿元,实现保费收入正增长,继续保持国内寿险行业三甲地位。2014年公司实现保险业务收入人民币1098.68亿元,公司总资产规模达到6437.09亿元,实现保费收入正增长,继续保持行业三甲地位,并在2014年首次入围福布斯世界500强企业。 2016年8月,新华保险在"2016中国企业500强"中排名第102位。2016年新华保险斩获 “最佳技术保险公司奖” 生存保险金——每两年返(基本保额 累积红利保额)×10% 被保险人于合同生效后至70周岁保单生效对应日期间,在每满两周年的保单生效对应日生存,公司按该保单生效对应日基本保险金额与累积红利保险金额二者之和的10%给付生存保险金。 满期保险金——所交保费 累积红利保额 被保险人生存至年满70周岁保单生效对应日,公司按以下二者之和给付满期保险金,合同终止。 1.实际交纳的保险费; 2.累积红利保险金额。 身故保险金——所交保费×1.05 累积红利保额现价 被保险人身故,公司按以下二者之和给付身故保险金,合同终止。 1.实际交纳的保险费的105%; 2.累积红利保险金额对应的现金价值。 投保人意外伤害导致身故或因意外身体全残豁免保费 除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。 养老年金转换条款:满期保险金及终了红利可以部分或全部转换为养老年金。 如被保险人生存至70周岁保单生效对应日,自该保单生效对应日起60日内,被保险人可向公司申请,将领取的满期保险金和终了红利之和的全部或部分,作为一次交清保险费购买个人转换养老年金保险。个人转换养老年金保险的领取金额和方式按照购买当时公司提供的年金领取标准确定。 参考资料:新华保险--客服中心

止于唇齿 匿于年华新华保险投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。退保比例一般都是70%左右。 办理退保的要求和手续: 1、申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 2、投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 下图为新华保险客服中心在线咨询的回答,请参考: 扩展资料:新华保险是新华人寿保险股份有限公司的简称,成立于1996年9月,总部位于北京市,是一家大型寿险企业。2011年,新华保险在香港联合交易所和上海证券交易所同步上市,A股代码为601336,H股代码为1336。 新华保险2013年实现保险业务收入人民币1036.4亿元,公司总资产规模达到5658.49亿元,实现保费收入正增长,继续保持国内寿险行业三甲地位。2014年公司实现保险业务收入人民币1098.68亿元,公司总资产规模达到6437.09亿元,实现保费收入正增长,继续保持行业三甲地位,并在2014年首次入围福布斯世界500强企业。 2016年8月,新华保险在"2016中国企业500强"中排名第102位。2016年新华保险斩获 “最佳技术保险公司奖” 生存保险金——每两年返(基本保额 累积红利保额)×10% 被保险人于合同生效后至70周岁保单生效对应日期间,在每满两周年的保单生效对应日生存,公司按该保单生效对应日基本保险金额与累积红利保险金额二者之和的10%给付生存保险金。 满期保险金——所交保费 累积红利保额 被保险人生存至年满70周岁保单生效对应日,公司按以下二者之和给付满期保险金,合同终止。 1.实际交纳的保险费; 2.累积红利保险金额。 身故保险金——所交保费×1.05 累积红利保额现价 被保险人身故,公司按以下二者之和给付身故保险金,合同终止。 1.实际交纳的保险费的105%; 2.累积红利保险金额对应的现金价值。 投保人意外伤害导致身故或因意外身体全残豁免保费 除另有约定外,投保人因意外伤害身故或因意外伤害身体全残,且投保人身故或身体全残时年龄介于18周岁至60周岁之间,可免交自投保人身故或被确定身体全残之日起的续期保险费,合同继续有效。 养老年金转换条款:满期保险金及终了红利可以部分或全部转换为养老年金。 如被保险人生存至70周岁保单生效对应日,自该保单生效对应日起60日内,被保险人可向公司申请,将领取的满期保险金和终了红利之和的全部或部分,作为一次交清保险费购买个人转换养老年金保险。个人转换养老年金保险的领取金额和方式按照购买当时公司提供的年金领取标准确定。 参考资料:新华保险--客服中心 -

自然多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗?

自然多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗? -

阿立只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。

阿立只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。 -

🥔🥔新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

🥔🥔新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

刘你是说在深圳那边销售的那个吧,太贵了,不是一般的贵,而且五次赔付已经没啥用了,最多三次就够了

-

,平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

,平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

- 上一篇: 保险费返还问题

- 下一篇: 好医保长期医疗和好医保防癌险一起买有什么冲突吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23