小秋阳说保险-北辰

原因是增额终身寿险不单能够保持稳健增值,同时能满足养老、财富传承等多项需求,令很多消费者满意。

不少小伙伴在手头宽裕的情况下,都想购买一款增额终身寿险。

不过市场上这类险种五花八门,想要找到适合自己的产品还是比较困难的。

今天学姐就带大家了解一下华泰传家福终身寿险这款产品,看看它值不值得配置。

如果大家想要提前知晓华泰传家福终身寿险的测评结果,可以来看看学姐的这篇文章:

《保额稳定递增的华泰人寿传家福终身寿险好吗?关键看这些……》weixin.qq.275.com

《保额稳定递增的华泰人寿传家福终身寿险好吗?关键看这些……》weixin.qq.275.com

一、华泰传家福终身寿险保障责任分析!

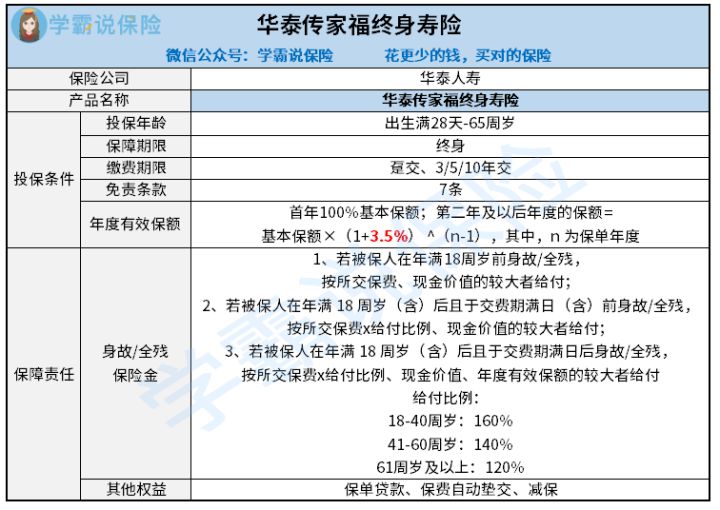

我们先来看看华泰传家福终身寿险的产品保障图:

看完有关华泰传家福终身寿险的保障责任图的具体内容后,学姐这就详细剖析下这款产品。

1、身故/全残保障

华泰传家福终身寿险除了设置了身故保障之外,还存在全残保障,可以说很有诚意了。

如果被保人不幸全残,基本上与自理能力和劳动能力都不沾边了,后续还要麻烦别人来照顾,家庭很有可能一下子变得一贫如洗。

在享受到华泰传家福终身寿险的全残保障之后,假使不幸符合全残情形,保险公司提供的保险金,就可以用来缓解家庭经济压力了。

2、缴费期限选择灵活

华泰传家福终身寿险配备了趸交和年交这两种缴费方式。

趸交相当于一次性将保费交清,投保人经济能力必须要达到一定水平才能够选择趸交,然而未来也不会出现因断缴而导致保单失效的问题。

而年交设置了3年交、5年交、10年交,在同样的条件下,如果缴费期限越长,平摊下来每年需要缴纳的保费也会变少。

且在缴费期限不同的情况下,其对应的起投金额也是存在差异的:

趸交:50000元;3年交:30000元;5年交:20000元;10年交:10000元。

值得一提的是,有时华泰人寿对于这款产品的最低保费金额的规定有区别,比如在2022年9月1日-9月30日期间的起投金额是这样的:

趸交:300000元;3年交:100000元;5年交:60000元;10年交:30000元。

具体关注华泰人寿的官网,大家可以根据自身经济水平高低灵活挑选。

如果不知道到底怎么选缴费期限才最好,学姐送给你们一份指南,自行找答案吧:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

二、华泰传家福终身寿险值不值得买?关键看这两点

1、保额递增比例分析

增额终身寿险最大的优势在于:保额可以逐年递增。且保额递增系数是白纸黑字在合同中明明白白写着的,不会被市场利率所影响,具有超级强的稳定性。

要是选择了华泰传家福终身寿险,自第二个保单年度开始,保单的保额每年参考3.5%的比例增多,这样保险公司赔付保险金也可能越多。

但事实上,3.5%的增额比例并不是非常棒,毕竟市面上有不少寿险产品的增额比例达到3.6%、3.8%。

2、身故/全残给付系数分析

再来看看华泰传家福终身寿险的身故/全残保险金的给付比例,参照不同年龄段专门设置了相应的给付方案。当中,这款产品对41-60周岁这个年龄阶段提供的给付比例没有太大的诚意。

实质上,41-60周岁这个年龄阶段的人群一般来说都是家庭经济主要来源者,肩上依然承担者较重的责任,假设这个年龄阶段的给付比例能和18-40周岁一样,甚至更大一些,站在消费者的视角来看会更加合理。

可这款产品并没有针对这个年龄阶段的人群加强保障力度,对于这方面还是考虑得不够全面。

总结:华泰传家福终身寿险这款产品没有很优秀的表现,在给予被保人身故保障的同时,还能让被保人享受到全残保障,缴费期限选择灵活。

可是这款产品在保额递增比例和身故/全残保险金的给付比例上竞争优势不突出。大家综合各方面情况进行考虑之后,再决定是否要购买。

最后,学姐也给大伙准备了一份寿险榜单,有需要的朋友可以自行查看:

《值得买的十大寿险排行!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03