优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!这份对比表对国内的重疾险进行了深度的对比分析,其中包括了新华多倍保,感兴趣的可以点击查看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

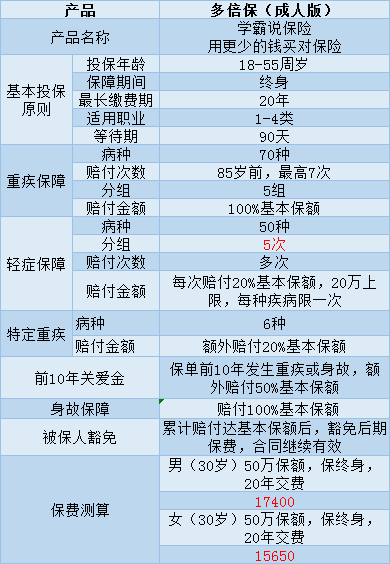

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款保险的优惠真有这么大吗?下面就来详细分析一下,这里主要以成年版为例:

下面是这款产品的优点:

1、癌症多次赔付:癌症最多可赔付3次

2、得了规定的6种特定重疾,像脑癌、白血病等是可以的到20%的额外赔偿

下面是这款产品的不足之处:

1、轻症的分组有5组之多,还和重疾共用保额市面上较多的重疾险是没有轻症分组的。不仅如此,如果你不幸同时得了多个轻症也是只能赔20%的保额。

2、性价比不好,保障内容没有太多值得购买的亮点,且理赔条件很严格。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这款产品有待改进的地方太多了,我就不详细解释了其他缺点我都写在了这里:需要的可以收藏。《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

假如你是喜欢多次赔付的重疾险,建议你对比完其他产品后再购买我整理了一些轻症不分组的、性价比比较高的重疾险产品,有兴趣的可以点击阅读:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华保险多倍保怎么样?

-

陈小平都不建议购买,保费比较高,如果你硬是二选一,那么多倍保好点。

陈小平都不建议购买,保费比较高,如果你硬是二选一,那么多倍保好点。 -

向阳花对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。

向阳花对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。 -

人生像戏多倍保是一款多次赔付重疾险,保障内容如下: 1.基本保障: 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 2.特定重疾保障: 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 3.身故保障: 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 4.学姐提醒保险信息不对称非常严重,容易入坑,买保险前应该仔细阅读产品条款。有关多倍保的说法有很多,有的真实有的虚假,学姐收集相关资料,去伪求真: 网上都说「多倍保」不好,是真的吗?阅读完希望可以帮到大家。

人生像戏多倍保是一款多次赔付重疾险,保障内容如下: 1.基本保障: 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 2.特定重疾保障: 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 3.身故保障: 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 4.学姐提醒保险信息不对称非常严重,容易入坑,买保险前应该仔细阅读产品条款。有关多倍保的说法有很多,有的真实有的虚假,学姐收集相关资料,去伪求真: 网上都说「多倍保」不好,是真的吗?阅读完希望可以帮到大家。 -

木人新华多倍宝这个是多次赔付的重疾保险,性价比一般。保费太贵了,有更好的可以推荐给你,你可以自己对比。

木人新华多倍宝这个是多次赔付的重疾保险,性价比一般。保费太贵了,有更好的可以推荐给你,你可以自己对比。 -

婷~~新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

婷~~新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。 -

娟娟新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

娟娟新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

🏃菜菜🇨🇳🍀看你想保健康还是保重疾,两者概念不一样

🏃菜菜🇨🇳🍀看你想保健康还是保重疾,两者概念不一样 -

周朱运多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险

周朱运多倍保重疾保障属于保障类产品,都是保终身。买满了缴费期后没有重大疾病领取保额,也没有返回保费的规定。 保险期间: 被保险人终身,并在保险单上载明。保险期间自合同生效日的零时开始。 保险责任 : 对《疾病分组与给付限额表》中所有疾病的疾病保险金累计给付限额,按下列规定确定: 1、被保险人85周岁保单生效对应日之前,累计给付的疾病保险金以各组别对应的单一组别给付限额之和为限,本公司累计给付的疾病保 险金达到各组别对应的单一组别给付限额之和时,合同终止; 2、被保险人85周岁保单生效对应日及以后,本公司自本合同生效之日起累计 给付的疾病保险金(包括被保险人85周岁保单生效对应日之前和之后给付金额之和)以基本保险金额为限,自合同生效之日起累计给付的疾病保险金达 到基本保险金额时,合同终止。 被保险人85周岁保单生效对应日零时,自合同生效之日起累计给付的疾病保险金已达到或超过基本保险金额,合同自被保险人85周岁保单生效对应日零时终止。 扩展资料 多倍保重疾保险赔付原则: 重大疾病保险金的给付次数以一次为限,给付后该组重大疾病的保险责任终止。合同重大疾病保险金的累计给付次数以六次为限,当累计给付达到六次时,合同终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致初次患本合同所列的两种或两种以上重大疾病,我们仅按一种重大疾病给付重大疾病保险金。 首次重大疾病保险金若被保险人于本合同生效或最后一次复效之日起 90 日内(含第 90 日)因意外伤害以外的原因导致初次患本合同所列的重大疾病的一种或多种,将按已交保险费给付重大疾病保险金,同时合同终止。 参考资料来源 新华保险官网-多倍保障重大疾病保险 -

~@ 空空~这两个比新华的多倍保好。经办人很重要,负责任的都替你办好,理赔也快顺。

~@ 空空~这两个比新华的多倍保好。经办人很重要,负责任的都替你办好,理赔也快顺。 -

张斌多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗?

张斌多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗?

展开 更多回答(10)

- 上一篇: 中美联泰大都会保险怎么样

- 下一篇: 中国人保重疾险有几种

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23