小秋阳说保险-北辰

我们知道寿险分为定期寿险和终身寿险,其中终身寿险除了让被保人享有保障,还可以用来理财,许多有闲钱理财的高净值人群喜欢这一点,纷纷添加终身寿险。

然而在终身寿险中,又囊括了定额终身寿险和增额终身寿险。定额终身寿险的保额实际上是合同约定好的固定金额,而增额终身寿险的有效保险金额会随着一定利率以年复利形式慢慢累计,这样一来被保人的“身价”会随着其生存时间的延长而水涨船高~

学姐马上来具体测评一下民生传世金玺终身寿险这款增额终身寿险,紧跟着就让我们一起看看这款增额终身寿险到底出不出色!

开始正文之前,如果有一些对增额终身寿险不太了解的朋友,咱们可以先看看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

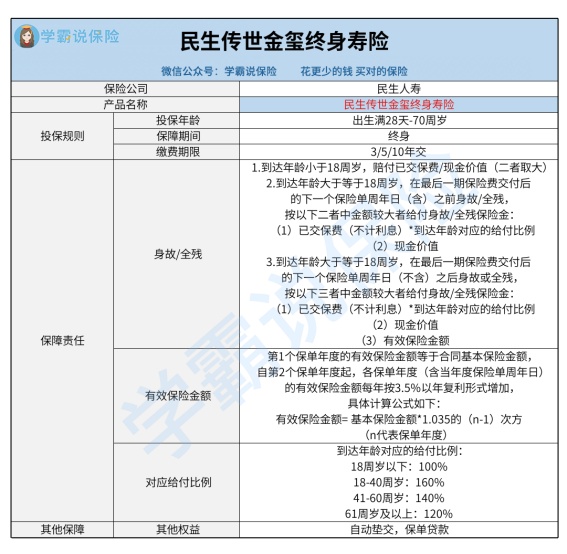

一.民生传世金玺终身寿险保障情况如何?

我们先来看一张产品测评图:

1.保障内容简单

我们可以看到,民生传世金玺终身寿险配备了身故/全残保险金,这一般情况下也是寿险产品都提供的保障内容,形式上比较普通,不太全面。

如今市场上有些增额终身寿险产品在提供身故/全残保障的基础上,再者涵盖了投保人身故/全残的豁免保障(投保人与被保人不为同一人),或者提供了客运公共交通工具、航空意外身故/全残保障,能让被保人获得更加充足全面的保障。

2.有效保险金额逐年递增

要是在第1个保单年度时,民生传世金玺终身寿险的有效保险金额其实是合同的基本保险金额。从第2个保单年度开始,每一保单年度的有效金额则是按3.5%以年复利形式增加。

说得通俗易懂一点就是从第2个保单年度起,年度有效保额=基本保额*1.035的(n-1)次方,其中n表示的意思就是保单年度。

但是,市面上不少出色的增额终身寿险,增额比例能够达到3.6%或者3.8%。所以虽然投保民生传世金玺终身寿险也能有机会让自己的“身价”随着生存时间的延长而增长,但3.5%的利率其实只能算一般~

3.投保年龄范围广

民生传世金玺终身寿险是一款支持出生满28天到70周岁的人群进行投保的增额终身寿险,这个投保年龄范围还是非常友好的~

虽然这个投保年龄范围在增额终身寿险中并不少见,但市面上也有些产品最高只允许60周岁人群购买,跟这部分产品做比较,民生传世金玺终身寿险在可投保人群的覆盖范围上显然更让人满意。

民生传世金玺终身寿险的保障内容比较简单,大概情况学姐就介绍到这里,想要更进一步了解的朋友也可以看看这篇文章:

《想要投保民生传世金玺终身寿险?还是先看完这几点!》weixin.qq.275.com

二.投保民生传世金玺终身寿险有哪些注意事项?

1.免责条款数量多

在入手时,我们除了要留意保障内容以外,还要仔细研究免责条款,避免由于前期的疏漏导致后续理赔时产生不愉快的纠纷。

免责条款可以理解为保险公司对一些不予理赔的情况做出的说明,这样分析下来免责条款数越少,对消费者来说就越友好。

有些增额终身寿险的免责条款加起来只有3条,但民生传世金玺终身寿险的免责条款有7条,由此可见数量还是比较多的,大家如果想要投保一定要注意这一点!

2.增额终身寿险推荐

其实在考虑保险的过程中,我们货比三家是再正常不过的事情,因此,各位保险新手用不着因为一款产品不符合预期就对整个险种大失所望~并且,学姐也不建议大家在投保时选择“凑合”,还是应该多和市场上别的产品作比较,这样才能选到能够满足自己需求的保险产品哦!

所以如果大家想再多比较一下其他产品的话,学姐这里也有一些出色的增额终身寿险可以供大伙分析下。

比方说长城将军卫终身寿险(互联网专属)和长城司马台终身寿险(互联网专属),这两款保险的保障责任除了涵盖有身故/全残保险金以外,还提供有投保人意外身故/全残豁免,保障内容是相当不错的。

整体看来,民生传世金玺终身寿险的表现算是中规中矩,朋友们如若觉得符合自己投保条件,想要购买也是没问题的~但如果大家有时间,学姐建议还是多看看市面上其他的产品,多方对比之后再选择保障内容全面、收益高并且适合自己的增额终身寿险来投保。学姐这里刚好整理了几款收益不错的增额终身寿险,大家可以看一看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

最新问题

最新问题

-

02-03

-

02-03

-

02-03

-

02-02

-

02-02

-

02-02

-

02-02

-

02-02

-

02-01

-

02-01