小秋阳说保险-北辰

学霸说保险,专注保险测评!这时候可以选择一次性交清,后面也就没压力了,但保单还是有效的。正好趁着这个时间有空我写了一篇文章详细介绍了一下,话不多说,大家直接看这篇文章就够了! 《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

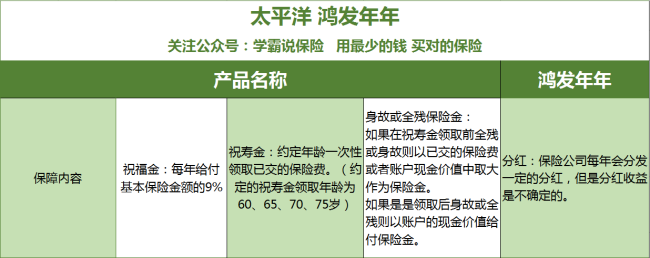

这款产品是一款两全险(分红型),不仅含有理财功能,还有保障意外身故和全残的功能。

我们来看大致的保障内容。

这款产品每份一万元,可以购买多份,缴费期也能选择3年/5年/10年/20年,保障期限为终身,我们来分析一下优缺点。

优点:

1.祝福金可以年年领取一直持续终身

每一年都能领取祝福金,一直持续终生。足够满足大部分人的理财需要。

2.祝寿金领取可以返还所有保费

除了年年领取生存保险金外,还可选择在年满60、65、70、75或80周岁的某一年龄,领取到一笔等于已交保费总额的祝寿金,同时还有年金转换的特殊功能,既保证了账户的资金安全,也可以有效抵抗通货膨胀所带来的影响。

3.身故或全残保障让人没有后顾之忧

太平洋的鸿发年年在合同中提供了身故和全残保障,根据实际情况可以以是否领取过祝寿金为界限,选择从已交保费或者账户中的现金价值中选择合适的赔付金额。

缺点:

1.这款产品的保单分红收益是不明确的,具体是多少我们不清楚,全部是由保险公司决定的。

2.现金流不够灵活,除了祝福金给付的钱外,存进去的钱没有到约定的年龄无法取出,而且如果用退保什么的方式来提取现金,会直接损失很多钱。

3.可见的收益主要体现在后期,年老之后才有所体现,前期不论是保障功能还是理财功能都不太明显。

总结:总的来说这款产品可圈可点,个人建议如果你想要通过保险理财的话,可以购买比较纯粹的年金险产品,在此之前,我写过一篇文章,盘点了一些比较好的年金险产品,如果感兴趣的可以看看~《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "太平洋鸿发年年分红型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

dan能领到六十万,真的很高!新华保险的福享一生,按你目前的交费时间和缴费金额,满20年账户的价值在39.5万(这是按6.5%的结算利率算的)你可以参考下!

dan能领到六十万,真的很高!新华保险的福享一生,按你目前的交费时间和缴费金额,满20年账户的价值在39.5万(这是按6.5%的结算利率算的)你可以参考下! -

Rita(^_^)去保险公司打计划书,看看你保单应该有,但红利是不确定的

Rita(^_^)去保险公司打计划书,看看你保单应该有,但红利是不确定的 -

胡楠说您58岁时能取出40万,这完全是业务员随口说的一句话,没有任何依据,合同里也没有这样的约定。他说的40万与您将来的收益没有任何的参与价值。计划书可以随时打,跟该险种停不停没啥关系。但所谓的计划书只是业务人员营销的一种辅助工具,它是站在业务员的立场来美化该险种,并不能真正代表客户的未来收益。取多取少完全取决于保险公司的未来投资收益,但从分红险在我国出现的十四年之中,分红很难跑赢银行定期存款。并且分红险流动性差,几十年这笔钱动不得,并且分红险的承保费用相当高。 个人感觉,您买这样的保险,就是把自己的活钱变成死钱,意义不大。 保险的意义在于保障,用保险理财,会得不尝失。

胡楠说您58岁时能取出40万,这完全是业务员随口说的一句话,没有任何依据,合同里也没有这样的约定。他说的40万与您将来的收益没有任何的参与价值。计划书可以随时打,跟该险种停不停没啥关系。但所谓的计划书只是业务人员营销的一种辅助工具,它是站在业务员的立场来美化该险种,并不能真正代表客户的未来收益。取多取少完全取决于保险公司的未来投资收益,但从分红险在我国出现的十四年之中,分红很难跑赢银行定期存款。并且分红险流动性差,几十年这笔钱动不得,并且分红险的承保费用相当高。 个人感觉,您买这样的保险,就是把自己的活钱变成死钱,意义不大。 保险的意义在于保障,用保险理财,会得不尝失。 -

大米保险产品是作为家庭资产配置的重要一部分,不能只关注眼前的收益,保险是家庭应对未来不可确定的风险来储备的,所以考虑的要长远。这款产品在被保险人的60岁时会有一笔祝寿金,祝寿金的数额是你所交的总保费的数额,每年的祝福金和红利金如果不领取还可以复利累计,到时候也可以有一大笔钱的。目前太平洋保险公司的投资收益率连续多年是现在上市的四家寿险公司里最高的(可以在公司年报里查到),因此公司给你的未来的回报一定是很可观的。

大米保险产品是作为家庭资产配置的重要一部分,不能只关注眼前的收益,保险是家庭应对未来不可确定的风险来储备的,所以考虑的要长远。这款产品在被保险人的60岁时会有一笔祝寿金,祝寿金的数额是你所交的总保费的数额,每年的祝福金和红利金如果不领取还可以复利累计,到时候也可以有一大笔钱的。目前太平洋保险公司的投资收益率连续多年是现在上市的四家寿险公司里最高的(可以在公司年报里查到),因此公司给你的未来的回报一定是很可观的。 -

悄然客户背景 明女士的女儿今年3岁,明女士给她买了鸿发年年,一年交五千无,请问专家每年分红是多少?到明女士女儿18岁左右上大学可以取多少分红出来? 专家分析 少儿保险注重两方面。 第一、保障。孩子由于年纪小,身体抵抗力弱,多什么都比较好奇,容易发生意外和重疾等等,所以需要给孩子一个保障。 第二、不能让孩子输在起跑线上。孩子的教育问题始终是一个大问题,而孩子的教育金节节高涨,也需要提前做一个准备,所以也要考虑。 鸿发年年可做为孩子未来的教育金,创业婚嫁金,父母医疗养老补充金,子女未来的医疗养老补充金分周期领取及资产的平稳过渡,非常的灵活。分红产品的特点就在于它的不确定性,如果固定了,也就失去了分红的魅力。所以关于分红的问题是不可能有一个具体的答案给明女士的。

悄然客户背景 明女士的女儿今年3岁,明女士给她买了鸿发年年,一年交五千无,请问专家每年分红是多少?到明女士女儿18岁左右上大学可以取多少分红出来? 专家分析 少儿保险注重两方面。 第一、保障。孩子由于年纪小,身体抵抗力弱,多什么都比较好奇,容易发生意外和重疾等等,所以需要给孩子一个保障。 第二、不能让孩子输在起跑线上。孩子的教育问题始终是一个大问题,而孩子的教育金节节高涨,也需要提前做一个准备,所以也要考虑。 鸿发年年可做为孩子未来的教育金,创业婚嫁金,父母医疗养老补充金,子女未来的医疗养老补充金分周期领取及资产的平稳过渡,非常的灵活。分红产品的特点就在于它的不确定性,如果固定了,也就失去了分红的魅力。所以关于分红的问题是不可能有一个具体的答案给明女士的。 -

ZR假如您投保的是分红险,那么取本金会有经济损失,具体您可以参考保险合同的分红利益表。保单价值(现金价值)就是您的退保金(会扣除少许手续费),假如您投保的是万能险,那么支取本金就比较灵活,每年都可以支取,支取前您向保险公司申请一下就可以了

ZR假如您投保的是分红险,那么取本金会有经济损失,具体您可以参考保险合同的分红利益表。保单价值(现金价值)就是您的退保金(会扣除少许手续费),假如您投保的是万能险,那么支取本金就比较灵活,每年都可以支取,支取前您向保险公司申请一下就可以了 -

一尘你还不如每月存500一年期

一尘你还不如每月存500一年期 -

风起时々จุ๊บ你要明白,是保险算计你,不是你算计保险。 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

风起时々จุ๊บ你要明白,是保险算计你,不是你算计保险。 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

清泉对于购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

清泉对于购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

翠玉分红是不固定的,没人可以回答你能拿多少钱。它是按照保险公司的投资收益来定的。 不过鸿发你只要不是想发财,还是不错的。

翠玉分红是不固定的,没人可以回答你能拿多少钱。它是按照保险公司的投资收益来定的。 不过鸿发你只要不是想发财,还是不错的。

- 上一篇: 10岁买保险合适不

- 下一篇: 18岁学生怎么买保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-19

-

06-19

最新问题

最新问题

-

11-01

-

06-23

-

06-21

-

06-21

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20